Таблица для ведения расходов и доходов: Как сделать свою таблицу расходов и доходов для ведения бюджета: готовый шаблон и инструкция

Список таблиц для ведения бюджета: описание, функции

В Т—Ж вышло много статей про эксель-таблицы для ведения бюджета.

Дмитрий Шаров

устроил разборки

В них, в отличие от приложений, нет рекламы, их можно использовать бесплатно и настраивать функционал на свой вкус.

Мы выбрали шесть популярных таблиц в одной статье и сравнили их способности: выбирайте, где вам удобнее вести бюджет.

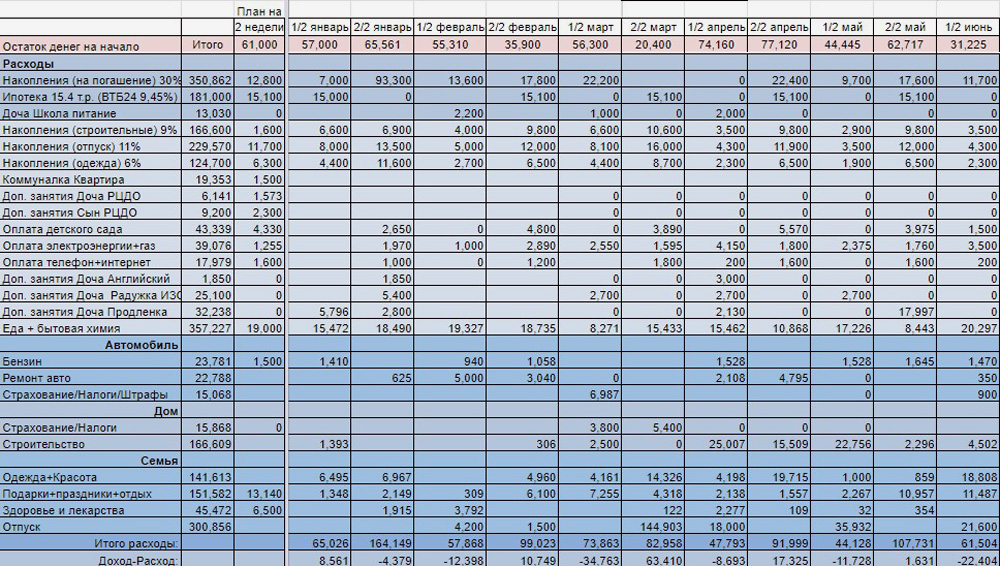

План-2035

Главная цель: построить долгосрочный финансовый план для семьи и накопить на пенсию.

Как устроена таблица. Основная идея таблицы — составить план на год уже в первые дни января и отслеживать его выполнение каждые две недели.

В годовой финансовый план вносятся все планируемые доходы: зарплаты, авансы и отпускные, кэшбэк, налоговые вычеты и подарки.

А расходы делятся на четыре блока:

- Обязательные — услуги ЖКХ и еда, накопления, детские секции, ипотека.

- Автомобиль — бензин, ремонт, страхование, налоги и штрафы.

- Дом — налоги и строительство.

- Семья — одежда, подарки, здоровье и отпуск.

Доходы и расходы нужно планировать на каждые две недели

Доходы и расходы нужно планировать на каждые две недели

Основные функции. В начале каждых двух недель авторы таблицы заполняют планируемые доходы и расходы на этот период, а потом смотрят, по каким категориям превысили план и почему.

Таблица анализируют расходы, помогает держать в памяти обязательные платежи и дает понять, может ли семья позволить себе спонтанные траты вроде ремонта машины или их надо отложить на другой месяц.

В статистике за месяц и за две недели видно разницу между доходами и расходами, а также долю, которую съедает из бюджета каждая категория трат

В статистике за месяц и за две недели видно разницу между доходами и расходами, а также долю, которую съедает из бюджета каждая категория трат

Таблица показывает, какой остаток получается на конец года, в каких месяцах есть риск потратить больше и как поживают накопления на важные категории. Для авторов таблицы важные категории — инвестиции, отпуск, ремонт и одежда. Деньги на них считаются как фиксированный процент от месячного дохода. В сумме набегает 56% — именно эта доля направлена на основные жизненные цели. Оставшиеся 44% уходят на повседневные нужды.

Приятные мелочи. Если в какой-то месяц остается меньше 10 тысяч свободных денег, загорается тревожная кнопка «Мало!».

В чем сложность. Не каждый сможет спланировать основные доходы и расходы на год вперед, а количество цифр и столбцов с первого взгляда немного отпугивает.

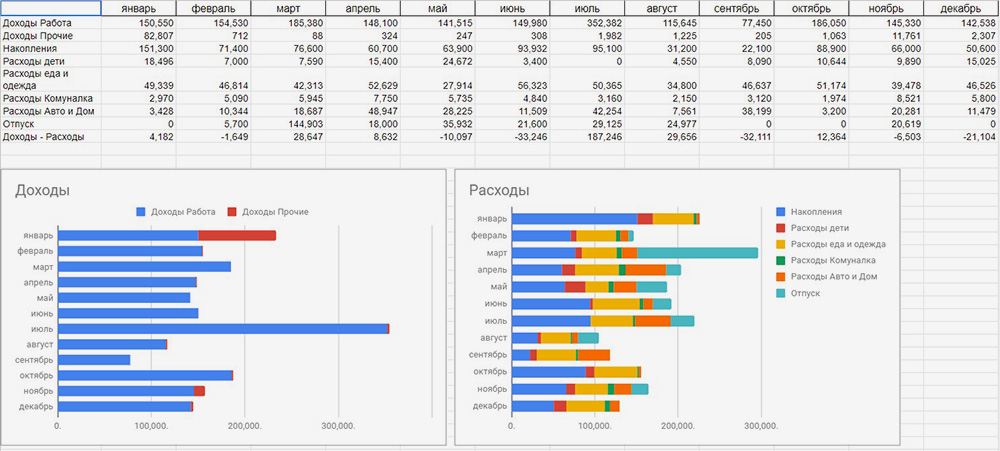

Бюджет на 1000 дней

Главная цель: сократить расходы по отдельным категориям без снижения уровня жизни. Для этого при планировании бюджета на месяц основное внимание уделяется не средним значениям, а расходам за этот месяц в прошлые годы.

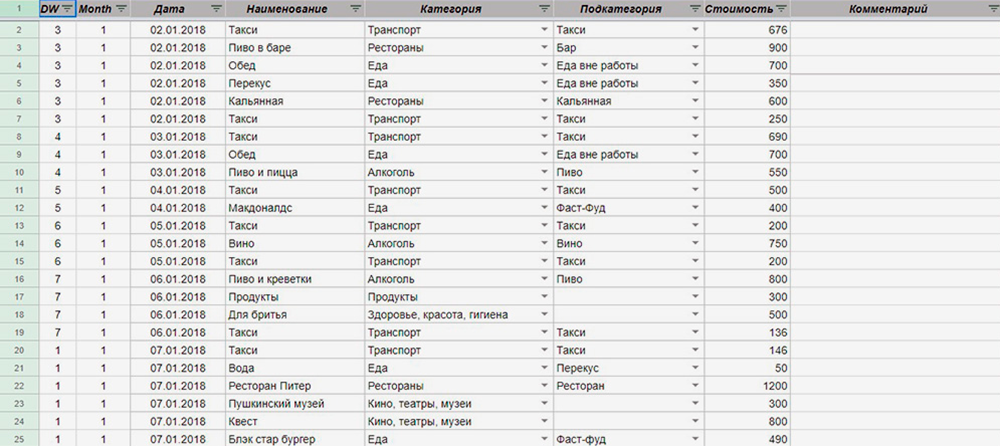

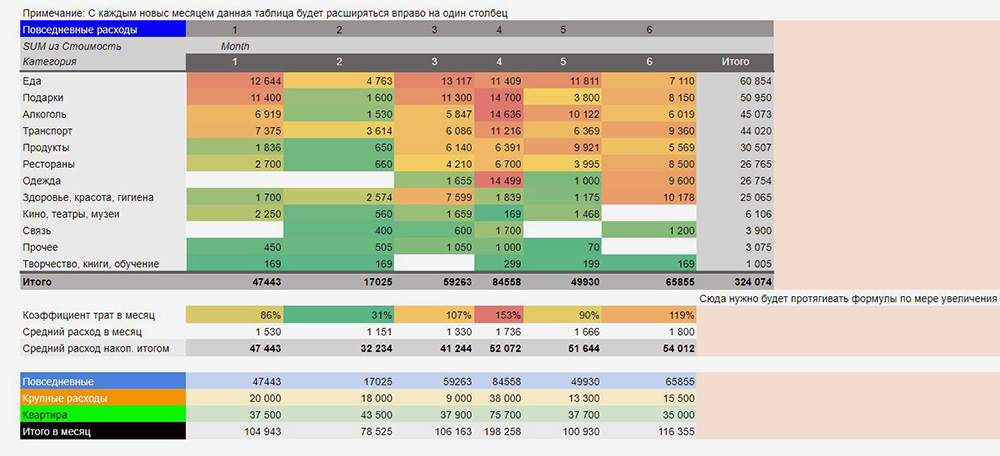

Как устроена таблица. Для записи расходов есть три вкладки: «Повседневные», «Крупные» и «Квартира».

В первую отправляется большинство расходов: продукты, бары, транспорт, кино, подарки и другие.

Каждой трате присуждается категория. Категорию нужно выбирать из выпадающего списка

Каждой трате присуждается категория. Категорию нужно выбирать из выпадающего списка

Для детального анализа есть подкатегории. Они автоматически подтягиваются при выборе категории, и их также можно выбрать из выпадающего списка. Так, в категории «Транспорт» нужно выбрать такси, метро, автобус, электричку или что-то другое, а в «Ресторанах» — бары, рестораны, бургерные, доставку и кальянные.

Не в каждом городе есть метро и не все курят кальян, поэтому набор категорий легко настроить под себя.

Во вкладку «Крупные траты» создатель таблицы заносит расходы на путешествия, абонемент в спортзал и покупки дороже 15 000 Р. Так, майка за 2000 Р и зимняя куртка за 20 000 Р отправятся в разные вкладки, хотя относятся к одежде: майка — в «Повседневные», а куртка — в «Крупные».

На вкладку «Квартира» уходит все, что связано с недвижимостью — ипотека, аренда, услуги ЖКХ и ремонт.

Как вести бюджет

Чтобы на все хватало и даже оставалось. Дважды в неделю рассказываем в нашей рассылке

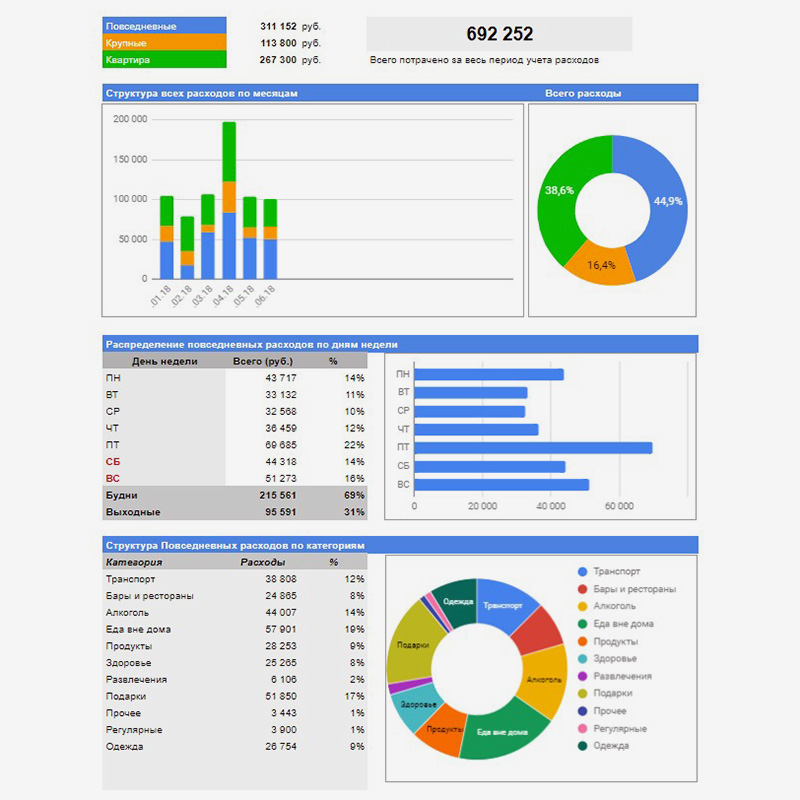

Основные функции. Данные о расходах собираются на первой вкладке в интерактивные диаграммы и помогают понять, куда уходит бюджет.

Здесь можно увидеть распределение расходов по категориям и средние расходы по месяцам и дням недели. Благодаря этому можно заметить, как увеличиваются траты на подарки в декабре, на алкоголь — в январе, и успеть подготовиться к перепадам.

Для каждой категории трат в таблице есть своя вкладка

Для каждой категории трат в таблице есть своя вкладка

Приятные мелочи. На главной есть средний бюджет на месяц и интерактивная вкладка, которая обзывает транжирой, если дневной лимит расходов превышен.

На вкладке «Справочники» есть инструкции, которые помогают быстрее разобраться в функциях таблицы.

Некоторые подсказки автор оставил прямо в описании сводных таблиц. Это помогает не запутаться в формулах и не сломать все при настройке под себя

Некоторые подсказки автор оставил прямо в описании сводных таблиц. Это помогает не запутаться в формулах и не сломать все при настройке под себя

В чем сложность. Нужно терпеливо вести таблицу хотя бы три месяца, чтобы анализ данных имел смысл.

Сделай сам!

Главная цель: сделать таблицу, в которой не придется заполнять бесполезные вкладки и которая на 100% подойдет под ваши расходы и экономические цели.

Как устроена таблица. Это упрощенная версия таблицы «1000 дней», которую легко настроить под себя.

Траты здесь также вносятся на трех вкладках: «Повседневные», «Крупные» и «Квартира».

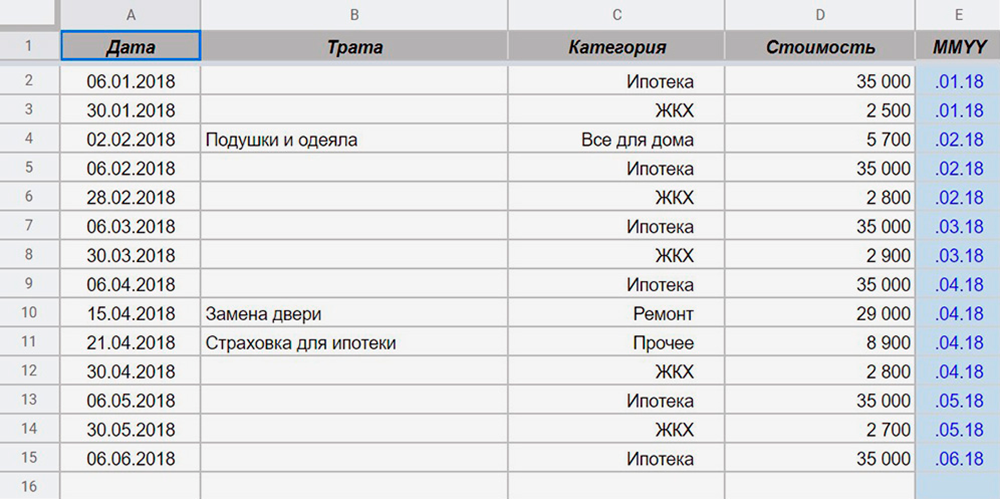

Для каждой покупки надо указать категорию, стоимость и дату, чтобы потом найти нужный день

Для каждой покупки надо указать категорию, стоимость и дату, чтобы потом найти нужный день

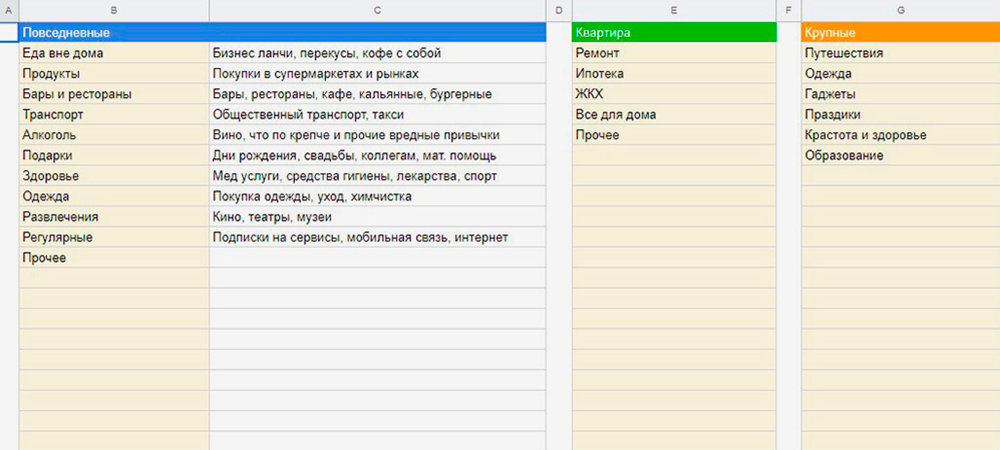

Необязательно пользоваться стандартными категориями. Можно удалить ненужные, заменить их или добавить новые.

Для этого на последней вкладке — «Справочники» — нужно изменить содержимое ячеек

Для этого на последней вкладке — «Справочники» — нужно изменить содержимое ячеек

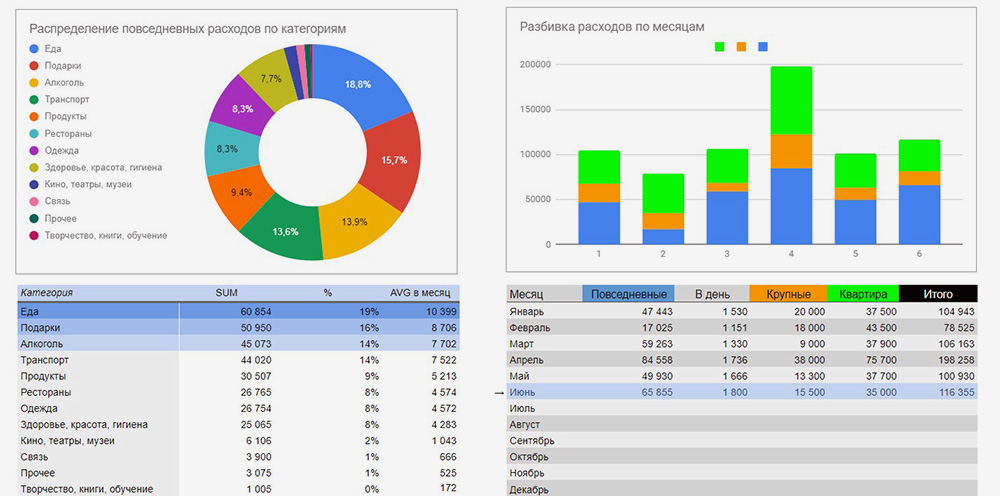

Основные функции. Таблица показывает, как вы придерживаетесь лимита расходов, и предостерегает от лишних трат. Кроме этого, на ней видно, сколько в месяц уходит на каждую категорию, процент расходов по дням недели и подробный анализ повседневных трат.

Автор таблицы делает упор на ежедневные расходы, ведь именно в них прячутся спонтанные покупки, которые съедают бюджет. Да, абонемент в зал влияет на картину, но это не то, с чем нужно бороться.

Суммы повседневных трат можно оценить по дням недели и категориям

Суммы повседневных трат можно оценить по дням недели и категориям

На вкладке «Динамика» можно сравнить расходы в этом месяце со средним значением за последние полгода, но для этого нужно вести таблицу не меньше этого времени.

Голубая линия показывает рост или падение расходов. Синяя — среднее значение трат за месяц

Голубая линия показывает рост или падение расходов. Синяя — среднее значение трат за месяц

Приятные мелочи. Есть подробная инструкция. Можно быстро понять, как работают формулы, и оставить только нужные функции.

Первая вкладка не даст забросить хорошее начинание. Она напомнит вовремя внести расходы и скажет «Пока все в норме», если расходы не перешагнули через дневной лимит, или «Начни уже экономить!» — если вы потратили больше, чем заработали.

В чем сложность. В таблице нет раздела с доходами, поэтому, если траты растут синхронно с заработком, этого никто не оценит.

Бюджет с IFTTT

Главная цель: вести таблицу со смартфона.

Как устроена таблица. Главная фишка таблицы — простой ввод данных и быстрый доступ к информации. Для этого придется потратить около 10 минут для интеграции с сервисами IFTTT и «Гугл-формами» — это сервис, который помогает вносить изменения в таблицу в простом окне вместо открытия громоздкой конструкции. IFTTT — это бот для мессенджеров, который берет данные из общей таблицы и рассылает оповещения об остатке и превышении лимита.

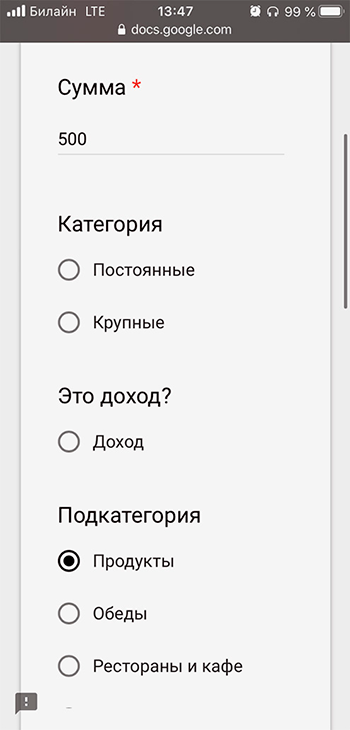

Таблица делит расходы на три группы: «Постоянные», «Крупные» и «Повседневные».

«Постоянные» — ипотека, услуги ЖКХ, мобильная связь, подписки и все, что повторяется каждый месяц. «Крупные» — это нерегулярные большие покупки. Например, расходы на ремонт и отпуск, покупка бытовой техники, гаджетов и автомобиля. «Повседневные» — это все остальное: продукты, бытовая химия, развлечения и другие ежедневные траты.

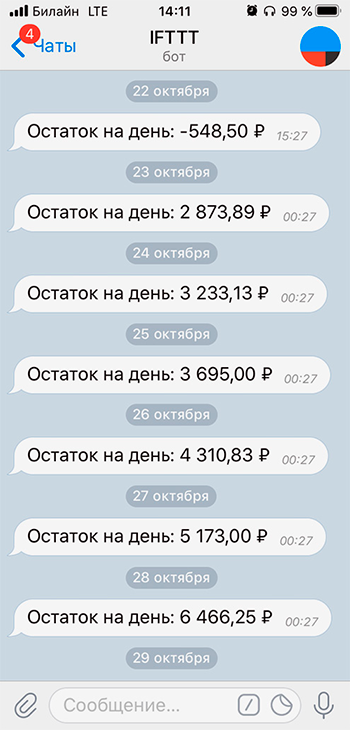

Расходы можно заносить в «Гугл-форму» даже не открывая таблицу: для этого надо вынести ярлык на экран смартфона и открывать как приложение

Расходы можно заносить в «Гугл-форму» даже не открывая таблицу: для этого надо вынести ярлык на экран смартфона и открывать как приложение После этого бот IFTTT отправит уведомление об остатке на день в удобном мессенджере

После этого бот IFTTT отправит уведомление об остатке на день в удобном мессенджере

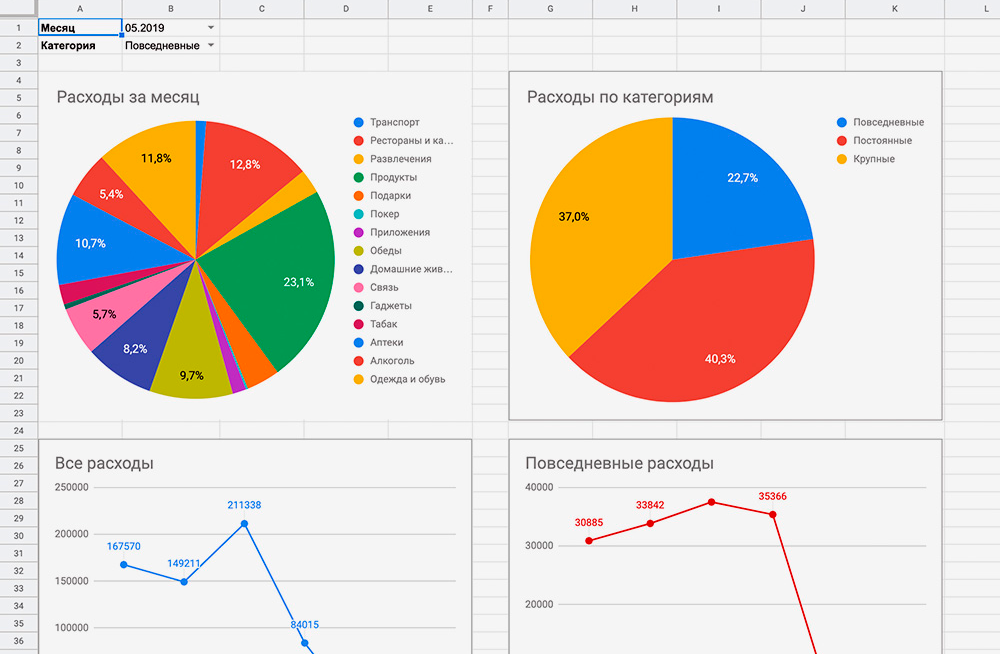

Основные функции. Все данные собираются в сводных таблицах на вкладке «Дашборд», и это единственная вкладка, куда нужно заходить после настройки таблицы. Тут можно выбрать месяц и разбить траты по основным категориям, а также посмотреть динамику повседневных расходов от месяца к месяцу.

Все траты отображаются в виде графиков и диаграмм. Можно выбрать категорию и посмотреть детальный отчет

Все траты отображаются в виде графиков и диаграмм. Можно выбрать категорию и посмотреть детальный отчет

Приятные мелочи. Есть подробная инструкция, как вместо сводных таблиц на вкладке «Дашборд» собирать красивые отчеты в Datastudio.

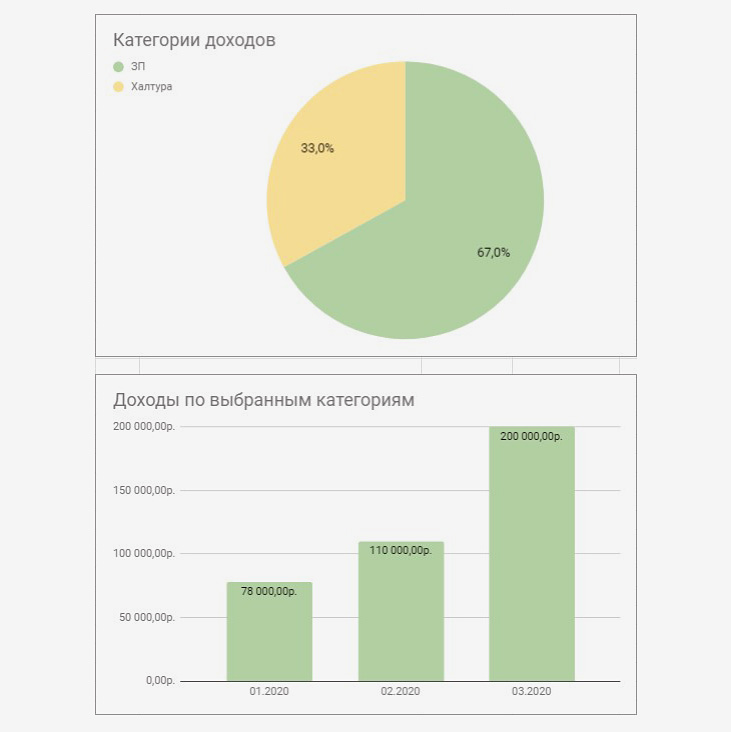

Позже автор пересобрал таблицу и добавил в нее аналитику доходов.

Теперь по соседству с графиками повседневных трат на «Дашборде» есть диаграммы

Теперь по соседству с графиками повседневных трат на «Дашборде» есть диаграммы

В чем сложность. Для удобной работы с таблицей нужно подключить сторонние сервисы: «Гугл-формы», IFTTT, Datastudio.

Личный бюджет на год

Главная цель: спланировать бюджет на год в небольшой и понятной таблице.

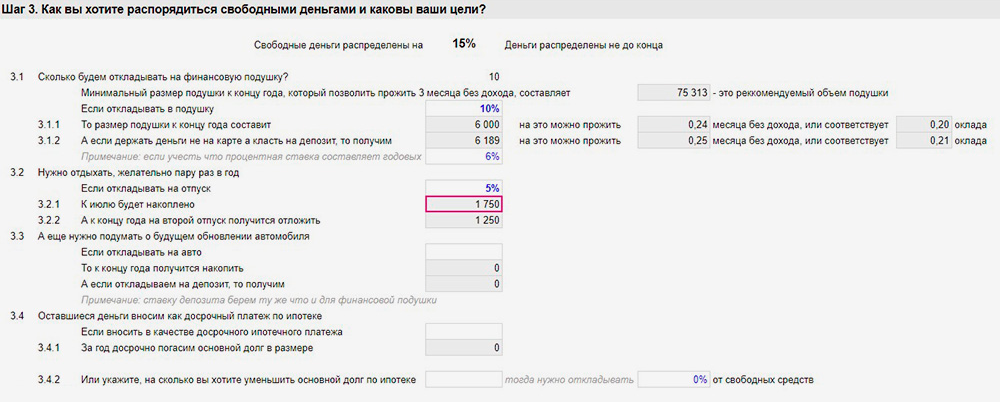

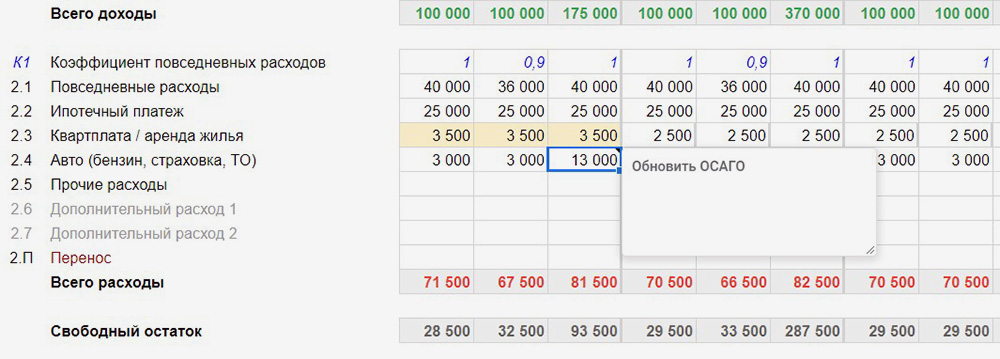

Как устроена таблица. Финансовый план на год помещается на одной вкладке. Чтобы понять, на что получится накопить, нужно помесячно вносить планируемые доходы, расходы, распределять остатки по финансовым целям и просчитывать непредвиденные траты.

Доходы учитывают зарплаты, премии, налоговые вычеты и прочие источники. В последний пункт попадают подарки, деньги от сдачи в аренду квартиры, фриланс и другие специфические поступления. Стандартные расходы делятся на повседневные, кредитные, квартирные и автомобильные.

Основные функции. Если в каком-то месяце расходы превышают доходы, он выделяется красным цветом. В этом случае надо сократить крупные траты или перенести остаток с другого месяца — для этого есть строчка «Перенос».

Когда ни в одном месяце нет дефицита, можно распределить остатки на основные цели. По умолчанию это финансовая подушка, отпуск, новая машина и досрочное погашение ипотеки, но можно добавить любой близкий сердцу пункт.

Остатки распределяются в процентных долях, которые вы задаете в самом начале использования таблицы.

Остатки распределяются в процентных долях. При этом сразу видно, сколько нужно откладывать, чтобы собрать определенную сумму к дедлайну

Остатки распределяются в процентных долях. При этом сразу видно, сколько нужно откладывать, чтобы собрать определенную сумму к дедлайну

Приятные мелочи. Есть инструкция по планированию бюджета. Автор построчно объясняет что, куда и зачем записывать в таблицу.

Также в ячейки можно добавлять напоминания: продлить ОСАГО, подать документы на вычет или пройти техобслуживание авто.

Напоминания остаются в виде небольших меток в каждой категории и не мешают работать с таблицей

Напоминания остаются в виде небольших меток в каждой категории и не мешают работать с таблицей

В чем сложность. Нет анализа повседневных трат. Они попадают в бюджет одной суммой, которую нельзя поделить на категории и уменьшить.

Семейный бюджет за 15 минут в неделю

Главная цель: накопить деньги без ежедневного учета расходов.

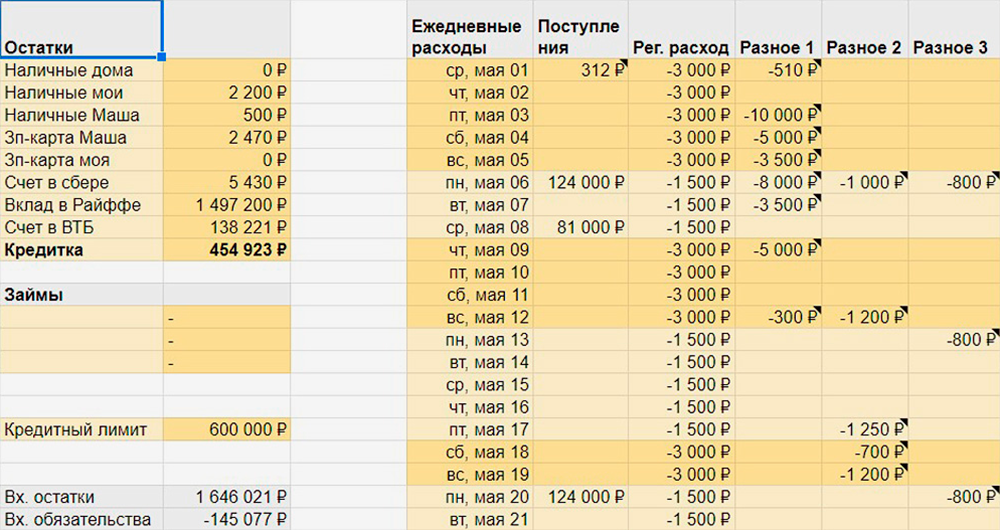

Как устроена таблица. Финансовый план состоит из одной таблицы, которую нужно каждую неделю копировать и начинать с чистого листа. Новый период начинается с блока «Остатки». В нем отметьте, сколько осталось денег на разных счетах, и все отрицательные активы — займы и долги по кредиткам.

В блок «Ежедневные расходы» занесите основные данные по расходам в течение месяца, а блоке «Фонды» нужен для учета остатков на месяц и накоплений на долгосрочные цели.

Планирование нового периода начинается с подведения итогов прошлого в блоке «Остатки»

Планирование нового периода начинается с подведения итогов прошлого в блоке «Остатки»

Блок финансовых операций разделен на три группы: «Регулярные расходы», «Поступления» и «Разное».

«Регулярные расходы» — это все повседневные траты. Тут не обязательно учитывать все до копейки, достаточно указать средний расход за месяц. Чтобы было проще, выходные и будние дни выделены разным цветом, так как траты в праздники обычно выше.

В «Разное» попадают все остальные покупки, а в «Поступления» — зарплаты, дивиденды и другие доходы.

Так как повседневные траты записываются средней суммой, а поступления и другие расходы бывают нечасто, заполнять таблицу можно раз в неделю

Так как повседневные траты записываются средней суммой, а поступления и другие расходы бывают нечасто, заполнять таблицу можно раз в неделю

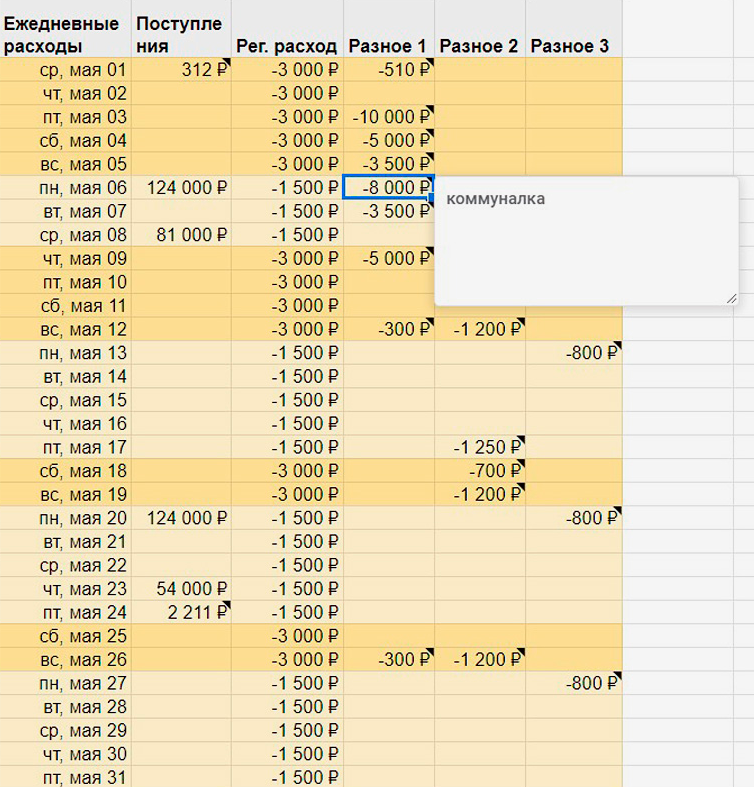

Основные функции. Так как главная цель таблицы — накопления, все самое интересное происходит в блоке «Фонды».

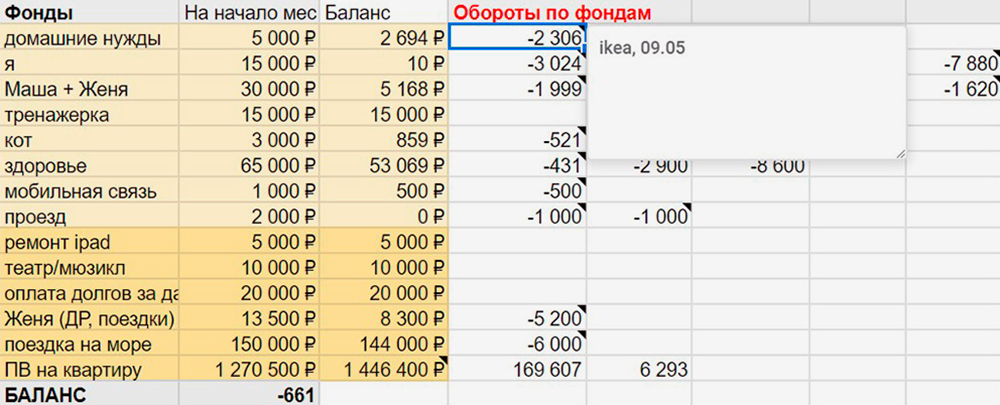

В столбцах «Обороты по фондам» нужно заносить каждую трату. Чтобы не запутаться, автор предлагает оставлять комментарии в ячейках: например, по скриншоту понятно, что 2306 Р потратили в «Икее»

В столбцах «Обороты по фондам» нужно заносить каждую трату. Чтобы не запутаться, автор предлагает оставлять комментарии в ячейках: например, по скриншоту понятно, что 2306 Р потратили в «Икее»

Светло-желтые строчки — это запасы, которые можно тратить в течение месяца. Если что-то останется — хорошо. Если нет — ничего страшного. Столбец «Баланс» автоматически считает остаток на каждую категорию по мере записи расходов.

Темно-желтые строки — это цели, на которые нужно накопить. Сумму, которая в конце месяца остается в строке «Баланс», можно добавить к любой цели. Если во время планирования в остатке получается отрицательное значение, нужно пересмотреть категории расходов: значит, где-то потратили больше планируемого.

В чем сложность. Так как таблица не анализирует мелкие расходы, а только ограничивает их общие суммы, нужна большая сила воли, чтобы не спустить бюджет на кофе с собой.

Где вести бюджет

Плюсы

Учитывает все траты

Можно заполнять раз в две недели

Минусы

Сложно составить план на год вперед

Слишком много строк

Плюсы

Категории трат легко настроить под себя

Автоматически строятся диаграммы расходов

Минусы

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал

Плюсы

Категории трат легко настроить под себя

Если заглядывать каждый день, то таблица не даст потратить лишнего

Минусы

Нет раздела с доходами

Плюсы

Данные в таблицу можно заносить из месенджера

Все данные собираются на одной вкладке

Минусы

Сложно подружить и настроить сразу несколько сервисов

Плюсы

Подходит для долгосрочного планирования

Можно учесть любые крупные траты и доходы

Минусы

Нет анализа повседневных трат

Плюсы

Не требует много времени

Позволяет накопить на глобальную цель

Минусы

Не все траты можно вспомнить

Не анализирует мелкие расходы

как планировать и распределять траты

Вы отлично знаете, зачем нужно откладывать. Сколько при этом вы накопили за последний год?

Если вы довольны этой суммой, бросайте читать и напишите нам в комментарии, как вам это удалось. Если нет, читайте дальше.

Стас Биченко

разработчик интерфейсов

Привет, меня зовут Стас Биченко, и я разработчик интерфейсов. Пару месяцев назад я прочитал про хитрый способ копить деньги и хочу вам про него рассказать.

Куда деваются ваши деньги

Раньше я не замечал, что трачу больше, чем могу себе позволить. Часто я экономил на больших покупках, но не замечал мелкие траты. А мелкие траты — это главный враг накоплений. Они не кусаются, их легко оправдать, и они мало-помалу съедают всю зарплату без остатка. Покажу на примере.

Допустим, вы получаете 60 000 Р. Разве поход в кафе на 1000 Р может серьезно повлиять на ваш бюджет? Это же 1/60 вашей зарплаты. Но если вы тратите на аренду 25 000 Р, то у вас остается только 35 000 Р на весь месяц.

35 000 Р в месяц — это 1167 Р в день. Если вы тратите больше 1167 Р за день, вы в минусе. Оказывается, поход в кафе — это не мелкая трата, а почти весь ежедневный бюджет.

Секрет в том, что мелких трат не бывает. Чтобы убедиться в этом, начните следить за своим ежедневным бюджетом.

Как пользоваться таблицей

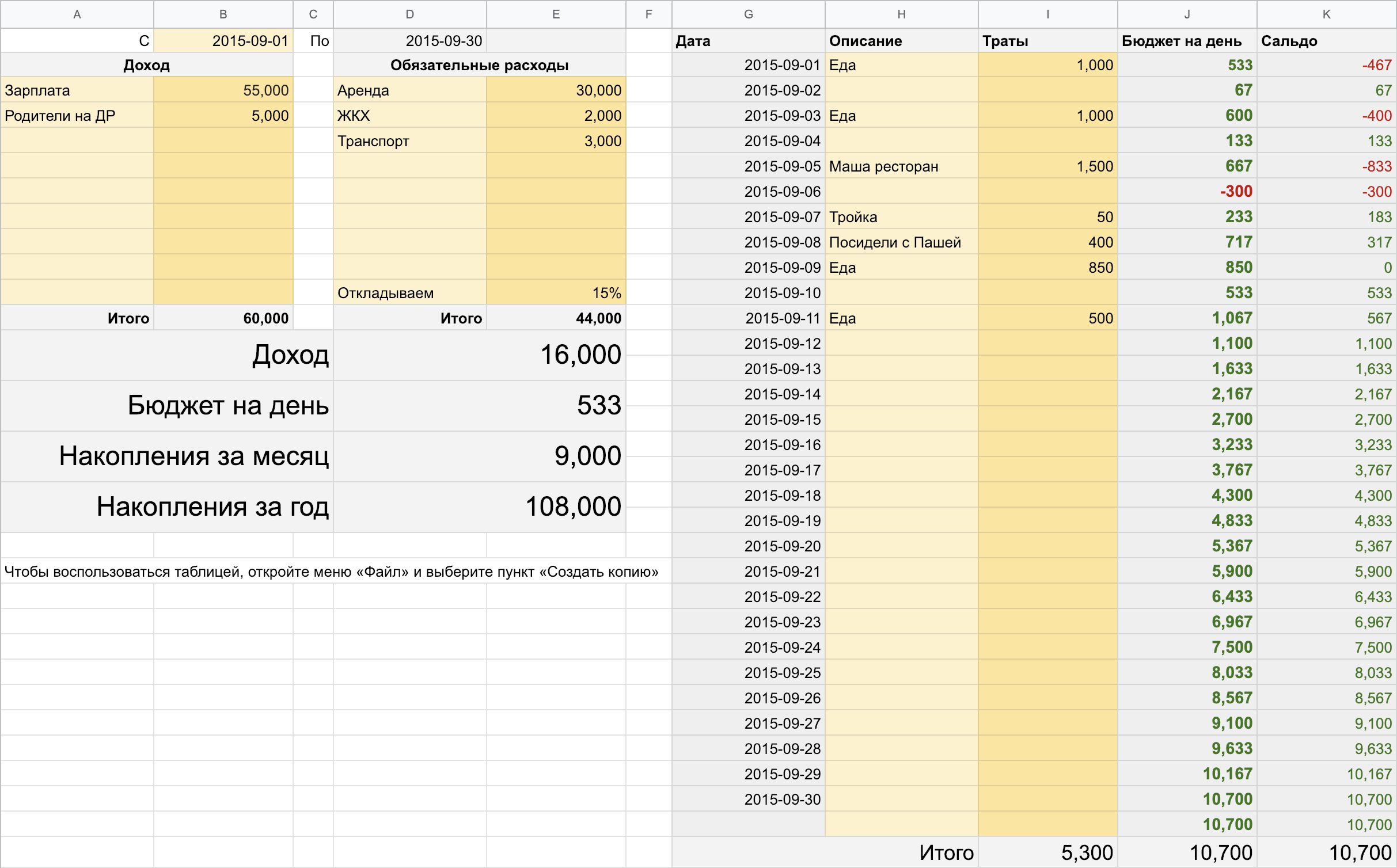

По ссылке у вас сразу откроется копия таблицы.

Введите свой доход в этом месяце и гарантированные траты (аренда, платежи по кредитам). От разницы между ними отнимаем 15% доходов — это ваши сбережения.

Оставшуюся сумму делим на количество дней в месяце. Получается сумма, которую вы можете потратить за день:

Вписывайте в таблицу все ваши траты. Она автоматически посчитает, сколько у вас осталось.

Если вы потратите сумму не до конца, остаток переносится на следующий день. Если потратите больше, чем у вас было «на счету», то следующие дни вы не должны тратить деньги вообще, пока не выйдете в плюс.

Если в конце месяца вы оказались в плюсе, то эта сумма переходит на следующий месяц как доход.

Таблица наглядно показывает финансовые возможности и вынуждает следить за расходами. Она помогает вести и личный, и семейный бюджет.

Важно, чтобы расходы всегда были на виду. Самый простой способ — покупать всё по карте. Интернет-банк и мобильное приложение Тинькофф-банка помнят все ваши траты и помогают понять, на что уходят деньги. Похожие функции есть у большинства других банков.

Пример из жизни

Миша — контент-менеджер из Москвы, который решил воспользоваться нашей таблицей. Его зарплата — 60 000 Р. Он тратит примерно 30 000 Р на аренду и коммуналку и 5000 Р на платеж по кредиту. Остается 25 000 Р.

Откладываем 15% от зарплаты — получается 16 000 Р. Этих денег должно хватить на всё: еду, одежду, свидания и техно-вечеринки. Делим их на 31 погожий июльский день и получаем 516 Р.

Миша удивленно смотрит на таблицу: он был уверен, что его финансовые возможности больше. Он идет в «Перекресток» и понимает, что купить бутылку виски он не может: она стоит 1200 Р. Вместо этого он покупает только самое необходимое и тратит 800 Р. Это больше 516 Р — значит, на следующий день у Миши остается 232 Р. Ему придется приготовить еду дома, чтобы не обедать в кафе.

Он крепко задумывается: чтобы сэкономить 3000 Р на свитшот в «Юникло», ему придется почти 6 дней ничего не есть и не пить. Надо или дождаться скидок, или откладывать по чуть-чуть.

Так с помощью нашей таблицы Миша в первый же день начал экономить на спиртном и походах в кафе и стал более ответственно относиться к покупке одежды. Но главное — он стал копить.

Через месяц у него будет 9000 Р накоплений, а через год — 108 000 Р. Если у него есть немного мозгов, он потратит их на курсы английского или положит на депозит. Но, зная Мишу, предполагаю, что он купит на них виниловый проигрыватель.

Как вычислить вредные траты с помощью интернет-банка

Советы

Если вы начинаете пользоваться таблицей в середине месяца, когда часть зарплаты уже потратили, просто поставьте нужную дату.

Не трогайте цифры в серых клетках: они считаются автоматически.

После того как закончится первый месяц, кликните правой кнопкой по названию листа (внизу) и нажмите «Создать копию».

Выводы

- Мелких трат не бывает.

- Самый важный бюджет — ежедневный.

- Пользуйтесь таблицей ежедневных бюджетов, чтобы не тратить больше своих возможностей.

- Подключите интернет-банк, чтобы расходы всегда были на виду.

Дополнение от 18.03.2019

Спустя три года я пришел к выводу, что такая таблица — это для меня сложно и неудобно. Мне лень заводить все траты с описаниями. Гугл-таблицу сложно заполнять на телефоне. Я знаю, что эта таблица многим помогла, но она не для меня.

При этом жить без ежедневного бюджета я не могу. Без него деньги у меня сыплются сквозь пальцы: я начинаю ездить на такси на работу и обратно, ужинаю в кафе, покупаю дорогое спиртное. Я не могу контролировать свои расходы без этого костыля.

Поэтому я сделал приложение для Айфона «Счет». Оно очень простое и тупое. В нем нельзя вводить описания трат. Оно не показывает накопления. Там нельзя расписать статьи расходов и доходов. Там нет подробной истории.

Вы говорите приложению, сколько у вас остается от зарплаты после обязательных трат вроде аренды и накоплений. Оно рассчитывает ежедневный бюджет и каждый день добавляет вам новую сумму. Вы вводите числами траты, и они вычитаются из оставшейся суммы. Всё как в таблице:

Я и мои друзья уже несколько месяцев пользуемся этим приложением. Я переношу свои траты из мобильного банка Тинькофф в «Счет» по дороге на работу — в автобусе. Я стал больше экономить и меньше стыдиться своих трат.

Я хочу, чтобы про приложение узнало больше людей. Оно бесплатное, и в нем нет рекламы. Я знаю, что оно подойдет не всем, но пригодится ленивым ребятам вроде меня.

Установить «Счет: ежедневный бюджет»

Сколько вам нужно в день, чтобы жить нормальной жизнью?

мой план-пример составления и ведения

Всем привет, друзья! На связи Павел Бутор и сегодня мы с вами рассмотрим весьма важную тему, связанную с учетом личных финансов. Я вам подробно расскажу, что такое таблица доходов и расходов, зачем она нужна для ведения личного и семейного бюджета. Вы узнаете, как внедрение некоторых фишек изменило мое отношение к деньгам и, по сути, увеличило их количество.

Ну и самое главное, что применив мои советы на практике, вы сможете контролировать свои финансы. А это, друзья, начало пути к богатству. Я поделюсь с вами своей таблицей, которую я сделал в Google Таблицах. Вам останется только настроить ее под себя и вести учет своих денежек.

Зачем нам с вами нужна таблица учета финансов

Не секрет, что практически каждый из нас мечтает стать богатым. Больше бабла, крутую тачку, стильные брендовые вещи, дорогой дом. Но проблема в том, что мало кто готов к этому. Возьмем в пример бедного человека, который еле-еле сводит концы с концами, живет от зарплаты до зарплаты, тратит деньги на всякую ерунду и прочее.

Если спросить у него, хочет ли он много денег, то с 99-процентной вероятностью он ответит: “Да!” Но проблема в том, что если дать ему эти деньги, то человек, скорее всего, через короткое время станет еще беднее, чем был до этого.

Это не вымысел – это реальные факты. Сколько есть историй, когда бедный выиграл огромную сумму в лотерею. Он начал неразумно тратить деньги налево и направо и в результате стал еще беднее.

Все дело в том, что в какой-то момент денег у него прибавилось, а вот мышление осталось таким же. Мышление бедного человека. Сколько золота ему не насыпь, он все равно все потеряет. Ему просто не хватит знаний и навыков, чтобы сохранить и приумножить средства. Многие из нас не знают даже азов финансовой грамотности, поэтому и не получается разбогатеть.

Так вот одно из главных правил – это вести учет своих доходов и расходов. Во-первых, мы будем четко видеть, сколько и на что мы потратили. Это поможет нам грамотно скорректировать свои денежные потоки. Например, будет сразу видно, в каком сегменте можно урезать не особо важные расходы. Будем знать, кто и сколько нам задолжал, и кому одолжали мы.

Во-вторых, мы действительно будем готовы к большим деньгам. Ведь, заставляя себя постоянно следить за личными финансами, мы выработаем привычку и станем более дисциплинированны.

Вы даже не представляете, насколько внедрение в свою жизнь этой привычки может изменить движение денег. Раньше я думал, что все это не сильно важно и нужно только людям, которые воротят большим баблом. Но как же я ошибался…

Стоило мне только начать вести таблицу, как я заметил, что денег у меня стало прибавляться. Понятное дело, это произошло не само собой, я предпринял некоторые действия. Но действия я применял, отталкиваясь от данных в таблице.

Сейчас у меня все “прозрачно” с финансами. Я вижу, что и откуда ко мне пришло, на что, в какой день и сколько я потратил, кто мне должен и т. д.

Как правильно составить таблицу

Друзья, на сегодняшний день есть много бесплатных и платных приложений для учета финансов в бизнесе, личных денег и домашнего бюджета. Я протестировал некоторые из них, и мне ни одно не понравилось. Слишком все запутано, сложно, надо ломать голову, чтобы разобраться в их функционале. А каждому из нас хочется, чтобы все было просто как дважды два.

Именно поэтому я сам с нуля составил себе таблицу в Google Таблицах. Я сделал ее под себя – вбил в строки даты, в столбцы – категории расходов и доходов. Все просто. Сейчас я вам все покажу и объясню структуру. Вот как выглядит моя табличка (нажмите, чтобы увеличить).

Естественно, я создал копию и удалил все цифры в ячейках, чтобы не палить свои доходы и расходы.

Сейчас в Документе у меня есть 5 вкладок. Рассмотрим их подробно.

Здесь я все расходы разделил на пассивы (то, что просто забирает у меня деньги из кармана) и активы (то, что генерирует деньги). К пассивам я отнес:

- продукты,

- быт (домашние расходы),

- одежда,

- транспорт,

- развлечения,

- алкоголь,

- лекарства,

- долг.

Обратите внимание, что долг вполне может выступать активом. Например, если вы даете в долг под проценты. Но я в данный момент одалживаю небольшие суммы (обычно друзьям) без процентов, поэтому я отнес этот пункт к пассивам.

У вас могут получиться другие пункты. При составлении таблицы подумайте, какие категории расходов из разряда “Пассивы” присутствуют в вашей жизни.

К активам я отнес:

- подарки (благотворительность),

- обучение и ЗОЖ,

- машина,

- женский сайт,

- блог.

Сюда я вписал источники, от которых мне идут деньги. У вас, естественно, будет по-другому.

Чтобы знать конкретно, кто и сколько мне должен денег, я сделал эту вкладку.

- Трип по Украине,

- Путешествие по Грузии.

После создания этой таблицы учета моих финансов, а именно 01.03.2019 (раньше была другая табличка, похуже), я путешествовал в Украину и сейчас нахожусь в Грузии. Поскольку мне хочется знать, сколько именно я потратил за путешествие, я создал отдельные вкладки. Это делать не обязательно, можно все вносить в расходы и доходы, но мне так удобнее.

Сюда я просто пишу, на что потратил, сколько и в какой валюте. А потом уже переношу числа в расходы. Немного заморочено, но зато прозрачно.

Из функционала я ничего сложного не придумывал, но если вы хорошо владеете Microsoft Excel, то можете вписать несколько формул расчета.

Месяца я расположил снизу вверх. То есть если вы, например, заведете сейчас таблицу, то делайте май, потом выше – июнь, еще выше – июль и т. д. Это нужно, чтобы, когда вы откроете табличку, у вас сразу перед глазами был нужный месяц.

Также для удобства я закрепил строку с названиями категорий и столбец с датами. Делается это следующим образом. Например, выделяем нужные нам строки, нажимаем “Вид” – “Закрепить” – “Несколько строк”.

Теперь, когда мы прокручиваем вниз нашу таблицу и с компьютера, и с телефона, категории и дата видны, и нам удобно записывать данные.

Каждый месяц я выделяю границами, и справа с помощью простых формул функционал сервиса подсчитывает сумму за месяц в каждой валюте, а в самом верху – итоговую по всем месяцам. У меня основные доходы и расходы получаются в 3 валютах, поэтому я сделал 3 столбца. У вас может быть все по-другому.

Ну вот, впринципе, и все по составлению таблицы. Если что-то непонятно, спрашивайте в комментариях, я помогу вам.

Как вести таблицу учета доходов и расходов

Я делаю следующим образом. Когда я трачу определенную сумму наличными, то стараюсь примерно сразу занести ее в таблицу с помощью телефона. Если безналом, то можно и в конце дня, так как все транзакции можно посмотреть в интернет-банкинге или мобильном приложении.

Если нужно пометить какую-то сумму, то нажмите на нее правой кнопкой мыши – “Вставить примечание”.

Также я записываю именно в той валюте, в которой потратил, или в которой “пришли” финансы. Нажимаем “Формат” – “Числа” – “Другие форматы” – “Другие валюты…”, выбираем нужную нам валюту и жмем “Применить”.

Я понимаю, вам кажется, что надоест ежедневно каждый раз после покупок доставать телефон и все записывать. Но на самом деле, через недели 2 – 3 привыкаешь и совершаешь эти действия “на автопилоте”.

В конце месяца нужно будет сделать расчеты – “подбить” финансы и посмотреть, сколько денег и на что вы потратили, и сколько денег пришло в ваш карман.

На основании этих данных вы сможете составить личный или семейный бюджет и подкорректировать свои расходы в следующем месяце. А также подумать, как и откуда можно еще начать получать доход.

Мобильное приложение

Для удобства учета доходов и расходов предлагаю вам зайти в Play Маркет или App Store и скачать мобильное приложение Google Sheets. Функционала в нем поменьше, чем в десктопной версии, но для внесения чисел “на ходу” будет достаточно.

Приложение полностью синхронизировано с веб-версией, также может работать в режиме офлайн.

Мой план-пример таблицы учета финансов

Друзья, чтобы вам не пришлось составлять всю таблицу с нуля, я решил поделиться ею с вами. Держите!

Образец таблицы учета финансов

После того как перейдете по ссылке, ничего не редактируйте в этом документе. Нажмите “Файл” – “Создать копию”, назовите табличку любым именем и нажмите “Ок”.

Теперь заходите в этот документ и пользуйтесь на здоровье.

Эта таблица подойдет как для обычного студента, так и для семьи. Конечно, для крупного бизнеса этого функционала будет недостаточно, но мы же с вами говорим об учете личных финансов…

А если хотите пройти настоящее обучение, то можете пройти тренинг у специалиста. На этом блоге мы собрали для вас самые лучшие курсы финансовой грамотности.

Заценить 30+ курсов →

Заключение

Если вы думаете, что только из-за ведения учета своих денег вы разбогатеете, то спешу вас расстроить – это далеко не так. Но это огромный шаг к большим деньгам. Да, впереди нужно будет многое сделать и многому научиться, но все это имеет слабый смысл без контроля своих денежных потоков.

Надеюсь, эта статья поможет вам начать свой путь к финансовой независимости. Если хотите меня дополнить или поправить, пишите в комментариях. Также не забудьте нажать на кнопки соцсетей и подписаться на обновления блога.

А какими приложениями для учета денег пользуетесь вы?

С Уважением, Павел Бутор

Шаблон Excel для домашней бухгалтерии / Хабр

Когда три года назад возникла необходимость вести учет доходов и расходов семейного бюджета, я перепробовал массу специализированных программ. В каждой находились какие-то изъяны, недочеты, и даже дизайнерские недоделки. После долгих и безуспешных поисков того, что мне было нужно, было решено организовать требуемое на базе шаблона Excel. Его функционал позволяет покрыть большую часть основных требований по ведению домашней бухгалтерии, а при необходимости – строить наглядные графики и дописывать собственные модули анализа.

Данный шаблон не претендует на 100% охват всей задачи, но может послужить хорошей базой для тех, кто решит пойти данным путем.

Единственное, о чем сразу хочется предупредить – для работы с данным шаблоном требуется большое пространство рабочего стола, поэтому желателен монитор 22” или больше. Поскольку файл проектировался с расчетом на удобство и отсутствие прокрутки. Это позволяет уместить данные за целый год на одном листе.

Содержимое является интуитивно понятным, но, тем не менее, бегло пробежимся по основным моментам.

При открытии файла рабочее поле делится на три большие части. Верхняя часть предназначена для ведения всех доходов. Иными словами, это те финансовые объемы, которыми мы можем распоряжаться. Нижняя, самая большая – для фиксации всех расходов. Они разбиты на основные подгруппы для удобства анализа. Справа находится блок автосуммирования итогов, чем больше заполнена таблица – тем более информативны ее данные.

Каждый вид дохода или расхода находится в строках. Столбцы разбивают поля ввода по месяцам. Например, возьмем блок данных с доходами.

Что уж там скрывать, многие получают «серые» или вообще «черные» зарплаты. Кто-то может похвастаться «белой». Для иного основную часть дохода могут составлять подработки. Поэтому, для более объективного анализа своих источников дохода выделены четыре основных пункта. Не важно, одна ячейка в дальнейшем будет заполняться или все сразу – все равно в поле «итого» будет подсчитана правильная сумма.

Расходы я постарался разбить на группы, которые были бы универсальными и подходящими для большинства людей, начавших использовать этот файл. Насколько это удалось – судить Вам. В любом случае, добавление требуемой строки с индивидуальной статьей расхода не займет много времени. Например, я сам не курю, но подсевшие на эту привычку и желающие от нее избавиться, а заодно понять, сколько на нее тратится – могут добавить пункт расхода «Сигареты». Для этого вполне достаточно базовых знаний по Excel и сейчас я не стану их касаться.

Как и выше, все расходы суммируются по месяцам в итоговой строке – это и есть та общая сумма, которая уходит у нас каждый месяц непонятно куда. Благодаря подробному разделению на группы можно легко отслеживать собственные тенденции. Например, у меня в зимние месяцы снижаются расходы на питание где-то на 30%, однако увеличивается тяга к покупке всякой ненужной ерунды.

Еще ниже располагается строка, названная «остаток». Она вычисляется как разность между всеми доходами за месяц и всеми расходами. Именно по ней можно судить, сколько денег можно откладывать, например, на депозит. Или сколько не хватает, если остаток уходит в минус.

Ну вот, в принципе, и все. Да, забыл пояснить разницу между полями «среднее (мес)» и «среднее (год)» в правом итоговом блоке. Первое, «среднее за месяц» считает средние значения только по тем месяцам, в которых были расходы. Например, Вы за год три раза (в январе, в марте и в сентябре) покупали образовательные курсы. Тогда формула поделит итоговую сумму на три и разместит в ячейке. Это позволяет более точно оценивать свои ежемесячные траты. Ну а второе, «среднее за год», всегда делит итоговую величину на 12, что более точно отражает годовую зависимость. Чем больше разница между ними – тем более нерегулярными являются эти расходы. И так далее.

Скачать файл можно здесь. Буду рад, если это поможет Вам в освоении такой непростой задачи, как ведение домашней бухгалтерии. Успехов и роста доходов!

программы, Excel – Личные финансы

Особенность учета своих расходов заключается в том, что это процесс растянутый во времени, и результаты этого процесса будут заметны не сразу. Но краткосрочность ожиданий заставляет большинство людей бросать свою домашнюю бухгалтерию уже через пару недель. Человек не видит своей выгоды от ежедневного учета своих расходов. Сначала, когда энтузиазм еще жив, человек выполняет все необходимые действия, а когда энтузиазм иссякает, «работа» выполняется по инерции. Необходимо помнить, что польза от семейной бухгалтерии есть… просто вы ее пока не ощутили. Если не сдадитесь, то через пару месяцев вы получите ощутимые результаты, которые позволят вам сэкономить на расходах и сделают ваши финансовые цели более реальными.

Опрос: Вы раньше вели домашнюю бухгалтерию?

Какую пользу принесет ведение домашней бухгалтерии?

1. Зная свои ежемесячные расходы, Вы можете сократить ненужные траты и сэкономить со временем значительную сумму. Этой суммы может хватить на покупку какой-нибудь полезной вещи (телефон, велосипед, костюм).

Многие даже не догадываются что именно съедает значительную часть их бюджета. После месячного ожидания и первого отчета некоторые люди хватаются за голову, когда видят истинную картину своих расходов. Например, безобидные посиделки с друзьями или посещение мест общественного питания могут вытягивать из вашего кошелька значительные суммы. Некоторые женщины могут сильно задуматься, если узнают какая сумма уходит ежемесячно на косметику. Отдельно можно отметить работу «денежного пылесоса» — супермаркета. Он стимулирует совершение бесполезных покупок. Нам свойственно верить, что мы тратим меньше, чем на самом деле. Но факты (отчеты) вернут вас к действительности и, возможно, заставят что-то изменить к лучшему.

Интернет-бухгалтерия «Моё дело»

Сдать отчетность | Рассчитать зарплату | Налоги | ООО, ИП

2. Обладая информацией обо всех своих источниках дохода, можно увеличить свой доход в разы.

Например, у вас есть несколько источников дохода. Имея полный отчет за несколько месяцев, можно проследить динамику изменения каждого источника и найти самый перспективный. Отказавшись от «хилых» источников, вы получите время на развитие перспективных.

Как составить домашний бюджет?

Семейный бюджет можно сравнить с бюджетом компании, поэтому ожидаемые расходы и доходы необходимо разбить на отдельные группы. Но сначала следует проанализировать расходы за прошлый месяц.

Семейный бюджет можно сравнить с бюджетом компании, поэтому ожидаемые расходы и доходы необходимо разбить на отдельные группы. Но сначала следует проанализировать расходы за прошлый месяц.

Если вы ведете домашнюю бухгалтерию, то за основу можно взять отчет о расходах за прошлый месяц. Анализируя информацию, вы можете сделать вывод о том, что не все покупки были нужными. Зачастую люди после зарплаты тратят значительные суммы на развлечения и бесполезные безделушки. Именно поэтому следует вести подробный учет всех покупок. Для любого можно составить целый список товаров, без которых можно спокойно обойтись. Очень редко человек может спланировать семейный бюджет без анализа прошлых расходов.

Как правильно тратить финансы? У людей разные доходы и, следовательно, расходы тоже могут существенно отличаться – приоритеты, жизненные обстоятельства и возможности у всех разные.

После анализа своих покупок, нужно поместить каждую в одну из четырех групп: первая необходимость, нужные расходы, желаемые покупки и ненужное. Теперь для планирования экстренного варианта домашнего бюджета достаточно исключить из расходов две последние группы – желаемое и ненужное. Если зарплата позволяет, то можете составить еще один бюджет, где будет учтена и третья группа – желаемые покупки. Четвертую группу расходов (ненужное) лучше вообще исключить из плана, а вместо ненужных трат лучше заняться накоплениями.

Примеры расходов из первой группы (первая необходимость):

- Квартплата

- Продукты питания

- Лекарства

- Кредит

- Транспорт и/или автомобиль

Расходы категории «нужное»:

- Интернет

- Средства гигиены

- Спортзал

Желаемое:

- Ноутбук

- Новая обувь

- Новый телефон

- Путевка на отдых

Ненужное:

- Кафе и рестораны

- Лотерея

- Вредные продукты питания

- Вредные привычки (алкоголь, сигареты)

Продукты питания – это значительная часть семейных расходов. Многие семьи тратят на продукты от 25% до 60% своего дохода. Именно поэтому нужно присмотреться к этой категории расходов повнимательнее. Желательно вести подробный список расходов, например, учитывать раздельно затраты на колбасные, молочные и кондитерские изделия, овощи, консервы и т.п. Со временем вы сможете определить самую затратную категорию продуктов питания, и попытаться сэкономить на этом.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Каждое приложение было установлено на компьютер и протестировано по нескольким параметрам.

Как правильно экономить на продуктах? Во-первых, следует изучить все акции, которые проходят в вашем супермаркете. Также следует определить, какой из «дешевых» продуктов вам действительно необходим. Во-вторых, можно закупаться впрок. К примеру, консервы, крупы и макароны имеют длительный срок хранения, и если вы приобретете эти продукты в большом количестве со скидкой, то средняя цена на такой товар будет ниже. В-третьих, старайтесь не покупать ненужные продукты – торты и фастфуд. Они не принесут вам никакой пользы, зато денег на эти «удовольствия» можно потратить немало. Помните, что даже скромный обед в кафе обойдется гораздо дороже «домашней» пищи. Лучше взять на работу обед из дома, чем обедать в столовой или в ресторане.

Таблица Excel для домашнего бюджета

Начинающие домашние бухгалтера могут использовать для учета расходов и доходов обычную таблицу Excel – это просто и бесплатно. Табличный процессор не даст вам полный финансовой картины, но зато вы получите бесценный опыт, который затем пригодится для учета финансов в программах или веб-сервисах.

Простую таблицу Excel для домашней бухгалтерии можно скачать здесь. Полная подборка таблиц Excel доступна по этой ссылке. В подборке есть самые разные таблицы, которые помогут вам не только учитывать текущие расходы и доходы, но и планировать бюджет семьи на несколько месяцев вперед.

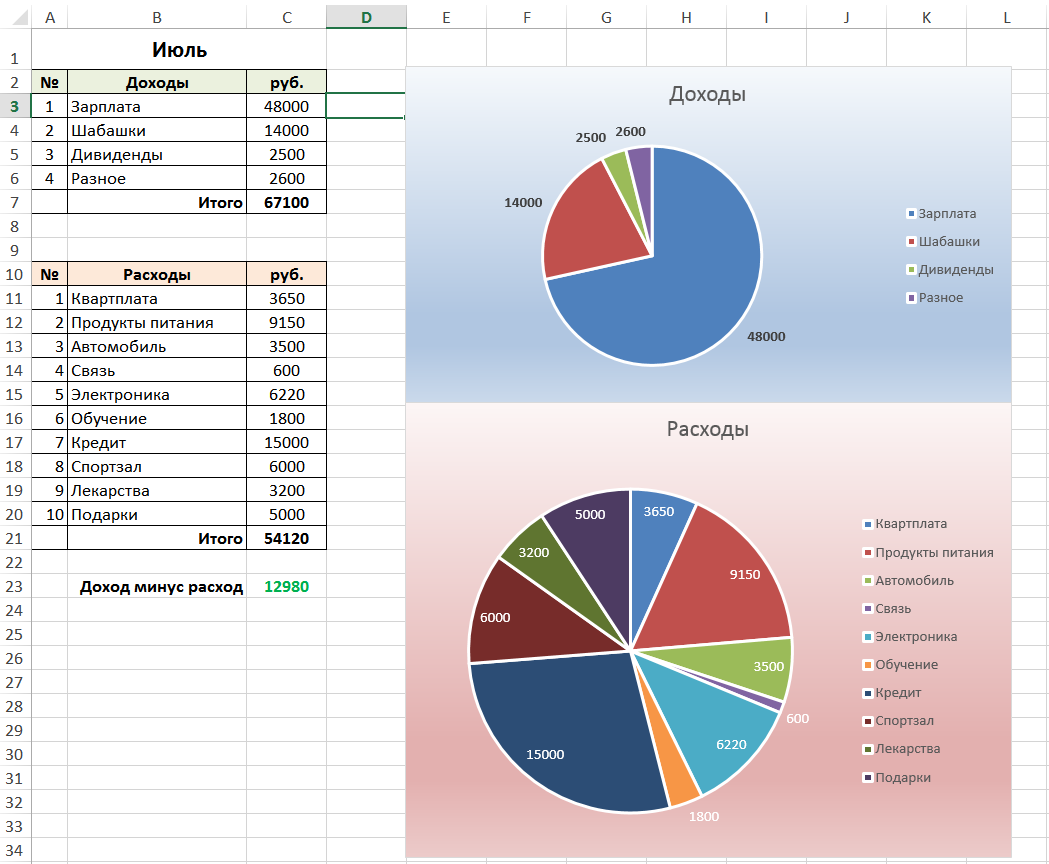

Разберем самую простую таблицу home-buh.xls. Здесь присутствует пока один лист «Июль». Вы можете добавить новые листы по месяцам: «Август», «Сентябрь» и т.п. В каждый новый лист можно скопировать содержимое листа «Июль» (он будет шаблоном). В нашем примере все предельно просто – есть два раздела «Доходы» и «Расходы». Внося данные в эти разделы, вы формируете поле «итого» и отчеты. Вы можете добавлять новые поля (категории) в указанные разделы – отчет и поле «итого» будет автоматически обновляться.

Читайте также:

![]() Программы для ведения семейного бюджета

Программы для ведения семейного бюджета

Данный обзор создан для того, чтобы помочь вам выбрать программу для ведения семейного бюджета. Мы протестировали самые популярные windows-программы, предназначенные для финансового контроля. Главный акцент обзора – это учет расходов и доходов именно в масштабах семьи.

Даже такой примитивный отчет может указать вам на дыры в семейном бюджете. Если какая-то категория расходов съедает значительную часть бюджета, то ее необходимо пересмотреть. Делается это просто – нужно разбить эту категорию на отдельные подкатегории и вести учет расходов более детально. Например, такая статья расходов, как «Продукты питания» довольно обширная. Здесь учитываются и колбасные изделия, и фрукты, и выпечка.

Пример разделения категории «продукты питания» на подкатегории:

- Готовые блюда

- Колбасные изделия

- Кондитерские изделия

- Конфеты

- Мороженное

- Мясо

- Овощи

- Сыр

- Фрукты

- Хлебобулочные изделия

После такого разделения нужно следить за каждой подкатегорией. Например, вы со временем обнаружите, что расходы на колбасные изделия неоправданно завышены. В этом случае следует постараться уменьшить эту статью расхода. Для этого следует вообще отказаться от колбасы или заменить ее более дешевым аналогом – мясом курицы.

Программы для домашней бухгалтерии

На просторах интернета можно найти немало программ и сервисов, которые позволяют вести домашнюю бухгалтерию. Также набирают популярность мобильные приложения, при помощи которых можно наладить полноценный учет личных финансов. В данном обзоре мы рассмотрим несколько популярных решений в этой области.

Экономка – учет личных финансов

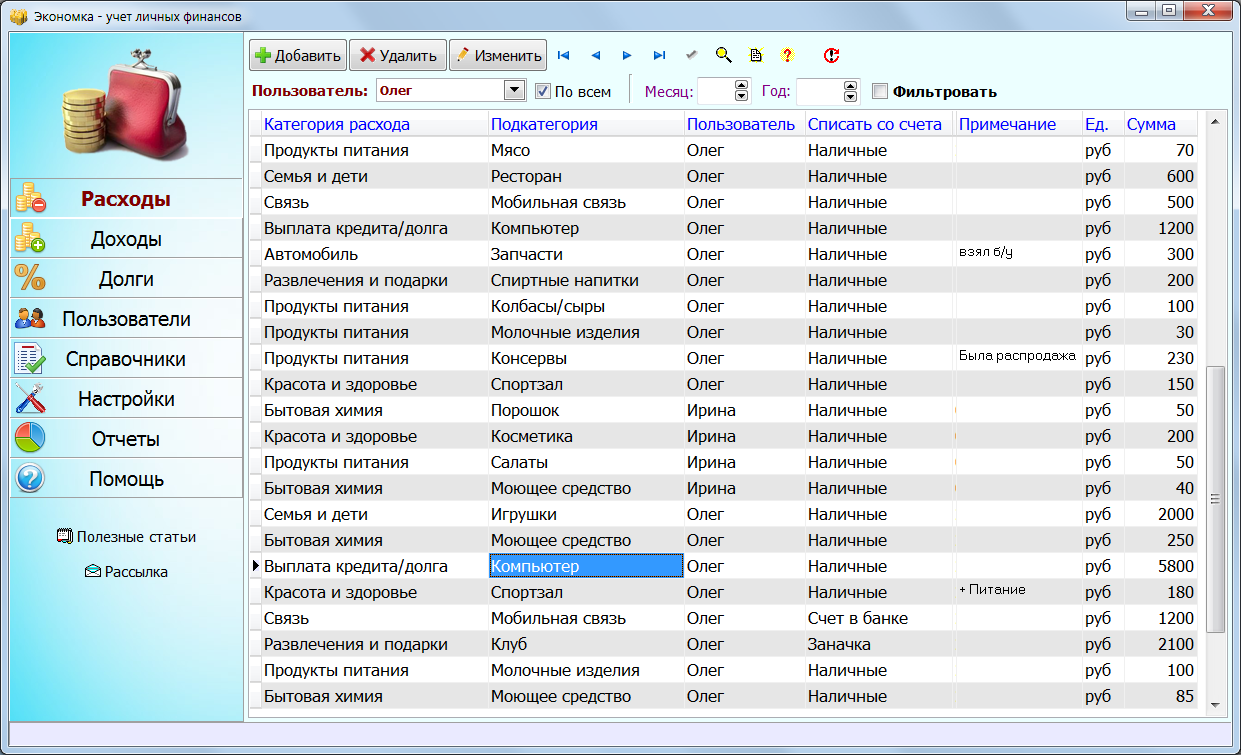

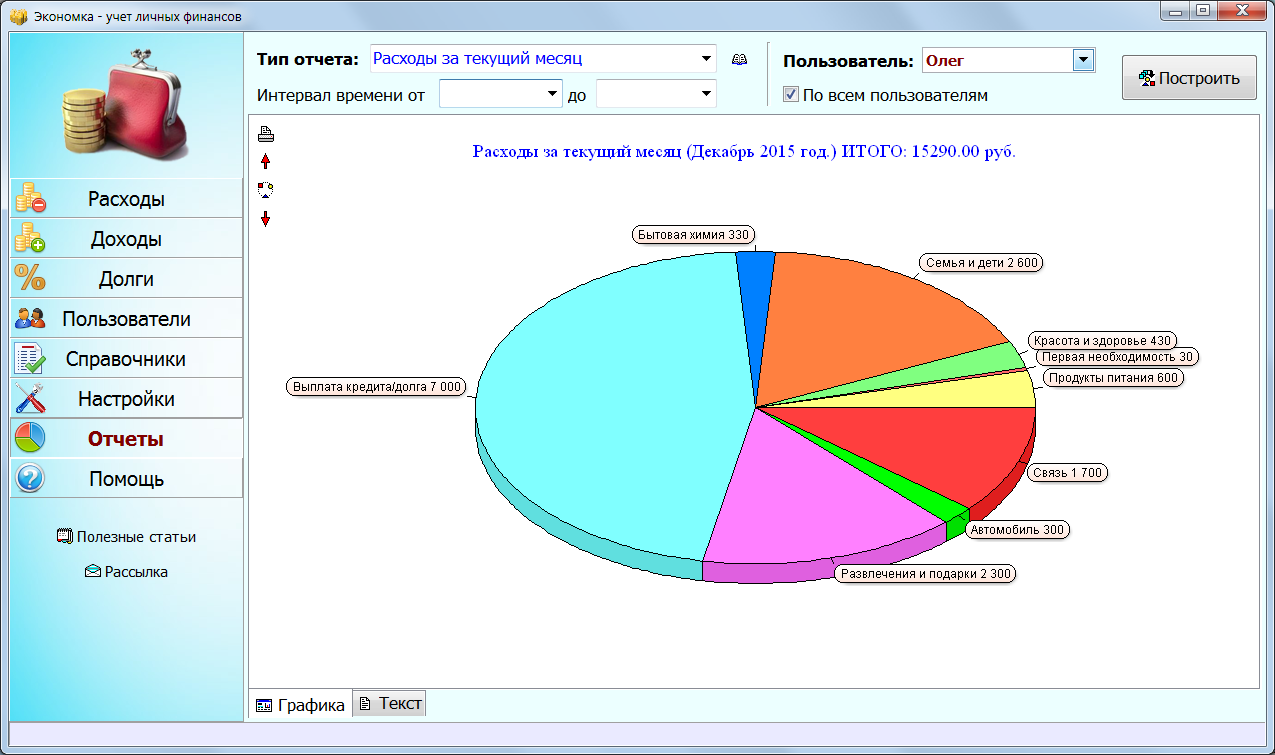

Экономка – это простая программа с дружелюбным интерфейсом. Благодаря своей простоте, Экономка доступна широкому кругу пользователей – от новичков до профи. В левой части окна расположено главное меню: Расходы, Доходы, Долги… Если зайти какой-либо раздел, то можно увидеть, что данные хранятся в таблицах. Каждую таблицу можно сортировать по отдельному полю. Для этого нужно нажать на заголовок соответствующего поля. Например, вы ходите отсортировать расходы по сумме – тогда нажимайте столбец «Сумма», а если вам необходимо посмотреть хронологию расходов, то нажимайте заголовок «Дата».

Кроме учета расходных и доходных операций в программе доступны такие функции: учет долгов (мне должны, я должен), кредитов (с историей погашения), система счетов пользователя (с выбором базовой валюты), а также система справочников (категории расходов и доходов). Также в программе есть таблица с ежемесячными напоминаниями о важных событиях (квартплата, выплата кредита). Отчеты можно посмотреть в отдельном разделе. Здесь пользователь сможет выбрать тип отчета, пользователя, а также временной интервал. В текущей версии Экономки есть 17 отчетов – такого количества вполне хватит для анализа вашего семейного бюджета.

Вывод. Неплохая программа с развитым функционалом и понятным интерфейсом. Идеальный вариант для начинающих «домашних бухгалтеров» – здесь все просто и наглядно. Работает под Windows, имеет малый размер, можно носить с собой на флешке.

Дребеденьги

Дребеденьги – это интернет-сервис для ведения домашней бухгалтерии. Преимущество такого сервиса очевидна – доступ к системе возможен с любого устройства и из любого места, где есть интернет. Мобильная версия сайта неплохо смотрится даже на дешевых смартфонах с небольшим разрешением экрана.

Особое внимание здесь уделено планированию семейного бюджета. В системе предусмотрен для этого специальный раздел, где пользователи могут запланировать свои расходы и доходы. Эта функция позволит заглянуть в ваше финансовое будущее – вы можете узнать сколько денег накопится через месяц или год. Очень удобно планировать накопления для будущих крупных покупок. План можно составить не только по каждому члену семьи, но и на всех сразу. Если система определит отклонение от запланированного, то она автоматически сообщит об этом и покажет величину отклонения.

Сервис позволяет объединять разные аккаунты в единый сегмент. Это очень удобно, если вы ведете семейную бухгалтерию (у каждого члена свой аккаунт). В этом случае пользователей будут объединять совместный бюджет и статистика. Разработчики системы «Дребеденьги» предлагают воспользоваться приложениями для iPhone и Android-устройств с целью ведения расходов в оффлайн-режиме, с дальнейшей синхронизацией данных с основным сервисом. Также созданы приложения для Windows (в том числе для Windows Phone).

Вывод. Веб-сервис «Дребеденьги» предназначен для любителей облачных технологий. Главное достоинство системы – это доступ с любого устройства и в любом месте (где есть интернет). Функционал неплохой – его вполне хватит для ведения домашней бухгалтерии.

Personal Finances

Программа Personal Finances – это мощный и удобный инструмент для ведения семейной бухгалтерии. Благодаря внятному и красочному интерфейсу, пользователь быстро найдет общий язык с этой программой. Главный принцип приложения: меньше действий – больше результатов. Используя функцию планирования бюджета, вы сможете оставаться в рамках своих текущих финансовых возможностей.

Программа может работать не только на компьютере под Windows, но и на смартфонах и планшетах (Android, iOS). Любой член семьи может вести таблицу расходов отдельно. Отчеты позволят определить кто больше всех зарабатывает и тратит. Функция защиты личных записей предотвратит несанкционированное редактирование, а также поможет скрывать некоторые расходы или доходы от остальных пользователей.

Для быстрого ввода информации, предусмотрена автоподстановка слов по первым буквам. Также есть возможность отменить предыдущие действия пользователя, например, отмена удаления записи из базы данных.

Главные функции программы: работа с несколькими пользователями, быстрый учет личных финансов, мультивалютность, планировщик заданий, кредиты и долги, планирование бюджета.

Вывод. Хороший вариант для продвинутых «домашних бухгалтеров». Если вас не пугает обилие функций, и вы хотите очень детально изучать свои финансы, то Personal Finances – это ваш инструмент. Хороший интерфейс и обилие отчетов удовлетворят запросы самых взыскательных пользователей.

Домашняя бухгалтерия KeepSoft

Эта довольно известная на просторах Рунета программа. Перечислим главные достоинства «Домашней бухгалтерии»: простота (не требуется дополнительных знаний), польза (осознание своего положения поможет достичь финансовые цели), выгода (анализ доходов и расходов поможет обрести финансовую стабильность), безопасность (защита данных паролем и резервирование базы).

Программа способна вести учет финансов в масштабах всей семьи. Каждый член семьи может завести себе аккаунт и вносить доходы и расходы отдельно от остальных. Учет кредитов и долгов поможет стабилизировать ваше финансовое положение. В качестве базовой валюты можно выбрать любую мировую валюту (доллар, евро, рубли, гривны и т.п.). Расходы и доходы можно синхронизировать с разными устройствами – планшетами, смартфонами, ПК (есть версия для iOS и Android).

Система отчетов имеет законченный и продуманный вид. Получить отчет о состоянии счетов или о расходах можно за пару секунд. Домашняя бухгалтерия даст вам возможность проанализировать доходы и расходы, также вы сможете на основе отчетов составить правильный финансовый план.

Функция импорта и экспорта данных существенно сократит время ввода данных в программу. Импортируйте в программу банковские выписки и данные из других баз. Если требуется передать кому-то данные из программы, то для этих целей предусмотрен экспорт информации.

Вывод. Домашняя бухгалтерия Keepsoft – это доступный инструмент с неплохим функционалом. Наличие мобильной версии делает программу мультиплатформенной. Если вас не пугают сложные интерфейсы, то вы наверняка подружитесь с этой программой.

MoneyTracker

MoneyTracker – еще одна популярная программа для ведения семейной бухгалтерии. Здесь есть весь необходимый набор средств для контроля личных финансов – учет расходов/доходов, долгов, кредитов, мощная система отчетов, календарь и многое другое.

![]()

![]()

В программе имеется интересная деталь – информационное окно. Это область экрана, содержимое которой можно настраивать самостоятельно. Здесь можно отображать отдельные блоки, например, напоминания, курсы валют, текущее состояние бюджета. За счет информационного окна наглядность программы существенно возрастает. Такая «фишка» понравится любителям виджетов. Модуль «Календарь» можно использовать для планирования важных событий. Здесь легко настроить напоминание о любом событие.

Следует упомянуть, что программа MoneyTracker может работать в локальной сети. То есть база будет одна, а пользователей (программ) несколько. Такая функция будет востребована в таких семьях, где используют сразу несколько компьютеров, например, у сына стационарный ПК, у главы семейства ноутбук, а у жены планшет. Все эти устройства можно привязать к одной базе, и каждому члену семьи будет комфортно вносить расходы и доходы в единую базу программы MoneyTracker.

Вывод. Довольно симпатичная и гибкая программа. Ее можно использовать в качестве полноценного органайзера. Система отчетов тоже на высоте – здесь есть обилие красочных и наглядных отчетов. MoneyTracker содержит все базовые функции для ведения домашней бухгалтерия. Идеальное решение для продвинутых пользователей и любителей настройки программ «под себя».

Сравнение программ для учета личных финансов

шаблон гугл-таблицы, правила ее заполнения и проверка показателей

Михаил Шардин

кандидат технических наук

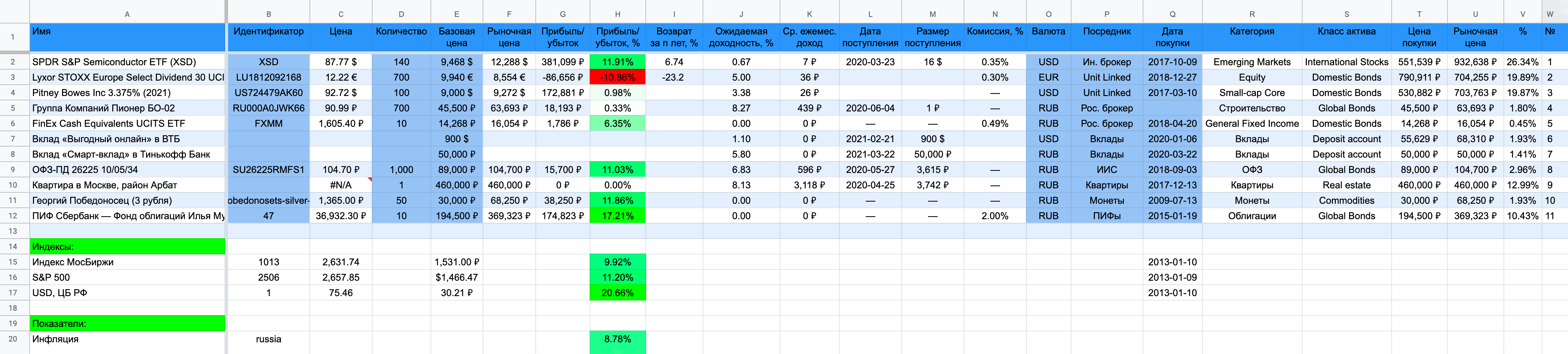

Привет, меня зовут Михаил, и у меня нет кредитов, ипотеки и работы. Инвестировать я начал, когда еще был студентом.

Моя основная финансовая боль всегда была связана с эффективным учетом всех активов — то есть всего, что у меня есть. Я инвестирую через различных брокеров, не только в РФ, но и за ее пределами, а еще вкладываю в недвижимость, депозиты, монеты и страхование юнит-линкед.

Мне было сложно увидеть полную картину активов, потому что у разных финансовых посредников нет единой формы и стандарта отчетов. Ни одна из программ, которыми я пользовался, не подходила мне на сто процентов: в основном приходилось слишком долго возиться с добавлением новых бумаг, подтягиванием нужных котировок.

Поэтому я разработал собственную отчетную форму в «Гугл-таблицах»: туда я импортирую отчеты разных брокеров и записываю активы, чтобы понимать, что происходит с моим капиталом, и видеть достоверный бюджет поступлений на месяц вперед.

Моя таблица в «Гугл-документах»

Моя таблица в «Гугл-документах»

Как работает таблица

Изначально мой отчет был табличкой в экселе с использованием упрощенного языка программирования VBA, но сейчас я перенес его в гугл-таблицу без использования скриптов.

Чтобы таблица была не просто очередным шаблоном, я дал ей собственное имя — SilverFir: Investment Report. Название говорит о том, что это инвестиционный отчет, а silver fir отсылает к разновидности вечнозелёных деревьев.

Прежде чем пошагово расписать, как пользоваться шаблоном, необходимо сделать несколько важных пояснений.

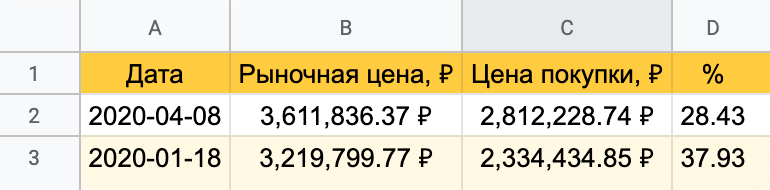

Форматы данных. В настройках таблицы указаны региональные настройки Соединенных Штатов. Это означает, что разделитель целой и дробной части числа — точка, то есть 105.1 — правильная запись, а 105,1 выдаст ошибку. Это сделано, чтобы не загромождать формулы автоматической заменой точки на запятую. Все американские и многие российские сайты выдают цены именно с точкой в качестве разделителя.

Даты указаны в формате «год-месяц-день», то есть «2020-03-11» — 11 марта 2020 года.

Разделитель в формулах при американских региональных настройках — запятая, в отличие от российского формата — точки с запятой. Если вы будете переносить формулы в какие-то свои таблицы, имейте это в виду.

Я нашел идеальный способ вести бюджет

Основные параметры, используемые в таблице. Чтобы заполнить таблицу и корректно ею пользоваться, необходимо знать следующие параметры:

- Идентификатор — обычно тикер или ISIN, международный идентификационный код ценной бумаги.

- Валюта — в соответствии с кодами валют: USD, RUB, EUR, GBP.

- Дата покупки — нужна, чтобы считать доходность и определять стоимость в рублях на момент покупки, если актив в валюте, отличной от рубля.

- Количество — может измеряться и в штуках, и в квадратных метрах.

- Цена покупки — заносится вместе с комиссией, ведь иной раз за сделку приходится платить ощутимые комиссионные.

Знание экселя и регулярных выражений не помешает

Актуальные цены многих активов подтягиваются со сторонних сайтов с помощью функции ImportXML. Для разных активов используются разные сайты. Например, данные по актуальной стоимости квартиры на Арбате я беру с сайта «Домофонд». И тут две проблемы.

Во-первых, если «Домофонд» обновит структуру сайта, формула может слететь, потому что она обращается к конкретной части страницы. На момент публикации статьи все формулы работают, но со временем что-то может поменяться.

Во-вторых, если вы захотите подтягивать актуальную цену квартиры в другом районе или городе, формулу нужно будет переписать.

Если вам нужна будет помощь с этим, я постараюсь отвечать в комментариях к статье.

Пошаговое руководство по заполнению

По ссылке откроется сразу ваша копия таблицы — можно редактировать данные прямо в ней. Никто другой не имеет доступа к данным в вашей копии.

Представим, что у вас есть несколько типов активов: два вклада в разных валютах, ИИС, обычный брокерский счет, арендная квартира в Москве и монета «Георгий Победоносец». Разберемся, как получить полную картину по сбережениям.

Начнем с вкладов. Готовые примеры занесены в строки 7 и 8 таблицы.

Пусть это будет вклад 50 000 Р под 5,8% годовых, открытый 22 марта 2020 года сроком на год — до 22 марта 2021 года. Разнесем данные по столбцам таблицы:

У вас меньше денег, чем вы думаете

Как следить за бюджетом

- «Имя» — произвольное.

- «Базовая цена» — 50 000 Р.

- «Ожидаемая дох-ть, %» — 5,8.

- «Дата поступления» — 2021-03-22. Это дата, когда вы сможете обналичить вклад.

- «Размер поступления» — в ячейке уже стоит формула, суммирующая первоначальную сумму вклада и ожидаемый доход.

- «Валюта» — RUB.

- «Посредник» — в этой ячейке я указываю название брокера, банка или просто тип активов, например «вклады». Это нужно для того, чтобы было удобно просматривать данные в сводных таблицах.

- «Дата покупки» — 2020-03-22.

Если ваш вклад не в рублях, то таблица автоматически рассчитает начальные затраты в рублях в столбце «Цена покупки, Р» по курсу на дату открытия вклада.

На скриншоте показаны столбцы, которые надо заполнить вручную. Остальные столбцы скрыты

На скриншоте показаны столбцы, которые надо заполнить вручную. Остальные столбцы скрыты

Индивидуальный инвестиционный счет (ИИС). Допустим, что на ИИС куплено 100 облигаций федерального займа ОФЗ-ПД 26225. Код этой ценной бумаги — SU26225RMFS1. Облигации куплены 3 сентября 2018 года по цене 89% от номинала.

Код ценной бумаги можно посмотреть в отчете брокера или на сайте биржи

Разнесем данные по столбцам таблицы, которые надо заполнить вручную:

- «Имя» — ОФЗ-ПД 26225 10/05/34.

- «Идентификатор» — SU26225RMFS1.

- «Кол-во» — 1000 штук. Не 100, потому что цена облигации на Мосбирже указывается в процентах. Для того чтобы корректно вести расчеты в рублях, эти проценты можно умножить на 10: номинал облигации — 1000 Р.

- «Базовая цена»: 1000 Р (номинал облигации) × 89% (цена покупки) × 100 шт. = 89 000 Р.

- «Валюта» — RUB.

- «Посредник» — в этом случае ИИС.

- «Дата покупки» — 2018-09-03.

На скриншоте показаны столбцы, которые надо заполнить вручную

На скриншоте показаны столбцы, которые надо заполнить вручную

Брокерский счет. Допустим, на брокерском счете — бумаги двух эмитентов:

- 70 рублевых облигаций группы компаний «Пионер» серии БО-02, код ценной бумаги — RU000A0JWK66, куплены 28 сентября 2018 года по цене 65% от номинала, то есть за 45 500 Р.

- 10 акций биржевого инвестиционного фонда FXMM, куплены 20 апреля 2018 года по цене 1426,8 Р за штуку.

Разнесем данные по столбцам таблицы. Для облигаций ГК «Пионер»:

- «Имя» — группа компаний «Пионер» БО-02.

- «Идентификатор» — RU000A0JWK66.

- «Кол-во» — 700 штук.

- «Базовая цена» — 1000 Р × 65% × 70 шт. = 45 500 Р.

- «Валюта» — RUB.

- «Посредник» — рос. брокер.

- «Дата покупки» — 2018-09-28.

Для фонда FXMM:

- «Имя» — FinEx Cash Equivalents UCITS ETF.

- «Идентификатор» — FXMM.

- «Кол-во» — 10 штук.

- «Базовая цена» — 1426,8 Р × 10 шт. = 14 268 Р.

- «Валюта» — RUB.

- «Посредник» — рос. брокер.

- «Дата покупки» — 2018-04-20.

Как я навела порядок в брокерских счетах

Если в дальнейшем я буду докупать те же бумаги, нужно просто обновить в этой строке количество бумаг и базовую цену. Остальные значения остаются неизменными. Таким образом, «Дата покупки» — это, строго говоря, дата первой покупки актива.

На скриншоте показаны столбцы, которые надо заполнить вручную

На скриншоте показаны столбцы, которые надо заполнить вручную

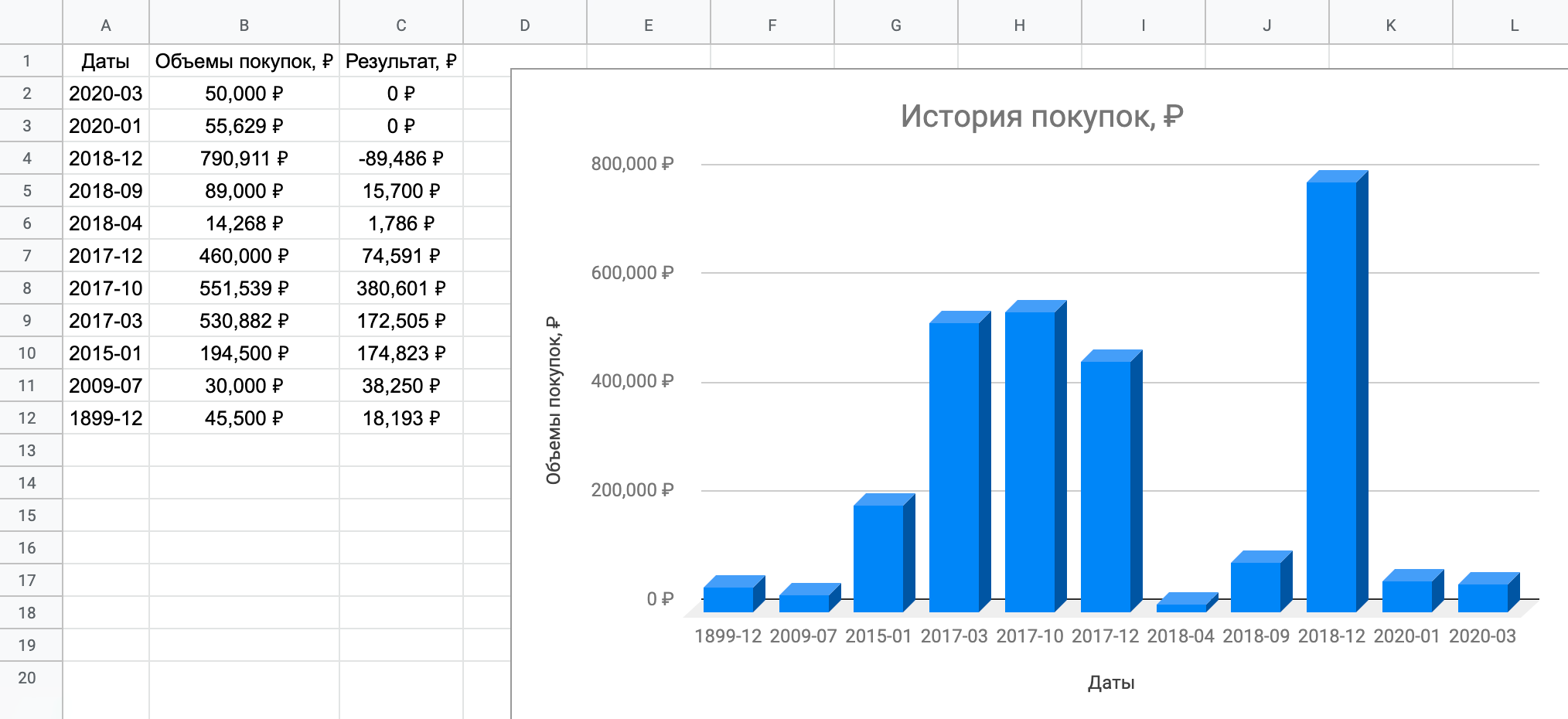

Квартира в Москве. Основная идея табличного отчета в том, что можно брать цены на совершенно любые классы финансовых активов — лишь бы они публиковались в интернете в свободном доступе. Так и с недвижимостью: есть множество сайтов, которые публикуют статистику цен. Представим, что у вас есть доля в мини-квартире в Москве, в районе Арбата. Квартира сдается в аренду. Правда, вам принадлежит всего 1 м². Купили вы эту долю 13 декабря 2017 года за 460 000 Р. Каждый месяц 25 числа вы получаете арендный доход — 3742 Р.

Разнесем данные по столбцам таблицы:

- «Имя» — квартира в Москве, район Арбат.

- «Кол-во» — 1 м².

- «Базовая цена» — 460 000 Р.

- «Дата поступления» — в этой ячейке записана формула, которая всегда будет показывать дату следующего платежа. В примере это 25 число, его можно поменять на любое другое.

- «Размер поступления» — ежемесячный платеж, который поступает вам за аренду.

- «Ожидаемая доходность» — из расчета, что платят 10 месяцев в году: Ежемесячный платеж × 10 / Текущая стоимость недвижимости × 100.

- «Валюта» — RUB.

- «Дата покупки» — 2017-12-13.

Как сдать квартиру и не уйти в минус: 10 правил для владельцев недвижимости

На скриншоте показаны столбцы, которые надо заполнить вручную

На скриншоте показаны столбцы, которые надо заполнить вручную

Монета «Георгий Победоносец». Такая же ситуация и с инвестиционными монетами. Например, 11 лет назад, 13 июля 2009 года, вы купили 50 серебряных монет «Георгий Победоносец» номиналом 3 Р. Заплатили 600 Р за каждую.

На скриншоте показаны столбцы, которые надо заполнить вручную

На скриншоте показаны столбцы, которые надо заполнить вручную

Что делать после заполнения данных

После того как вы внесете исходные данные, сразу можно увидеть работу формул. Данные начнут скачиваться, и таблица автоматически заполнится недостающими параметрами.

Теперь можно узнать следующие показатели по каждому из активов:

- Прибыль или убыток у вас по позиции на текущий момент в рублях — независимо от валюты вложения: столбец G.

- Сколько процентов годовых приносит эта инвестиция, если срок больше года, или просто процент изменения, если срок меньше года: столбец H.

- Ожидаемая доходность и средний ежемесячный доход в валюте вложения: столбцы J и K.

- Даты грядущих поступлений — или прошлых, если информация по будущим выплатам еще недоступна: столбцы L и M. Если вы покупаете дивидендные акции, ячейки посчитают размер и дату ближайшего дивиденда.

- Процентное изменение бумаги за последние несколько лет для акций: столбец I. За сколько именно — зависит от сайта, откуда берутся данные.

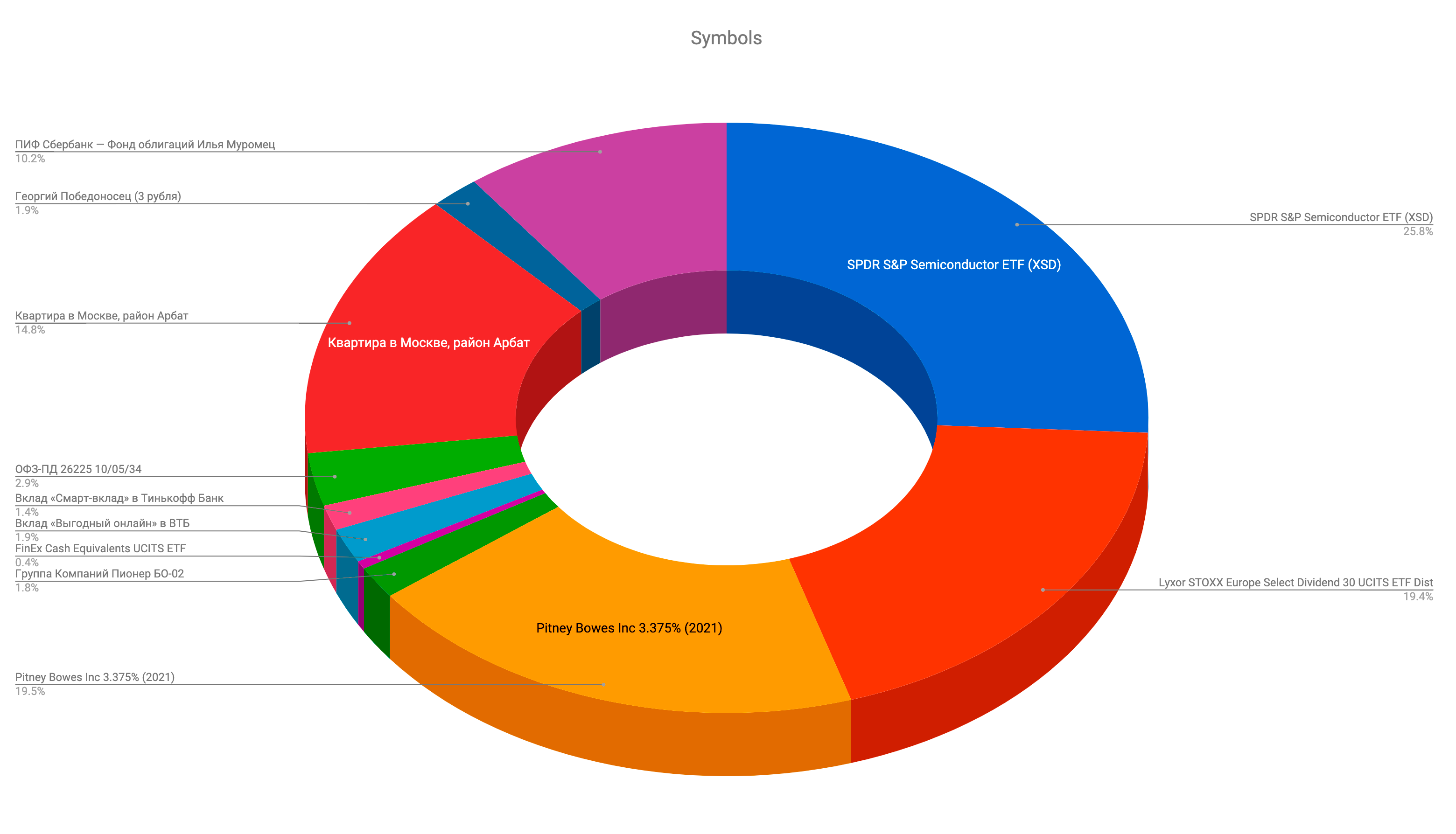

- Текущий вес бумаги в портфеле: столбец V.

Дополнительно вручную можно указать категории и классы активов, если вы хотите смотреть распределение и по ним. Автоматическое скачивание возможно реализовать только на гугл-скриптах.

Как спланировать личный бюджет на год

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Анализ сводных показателей портфеля

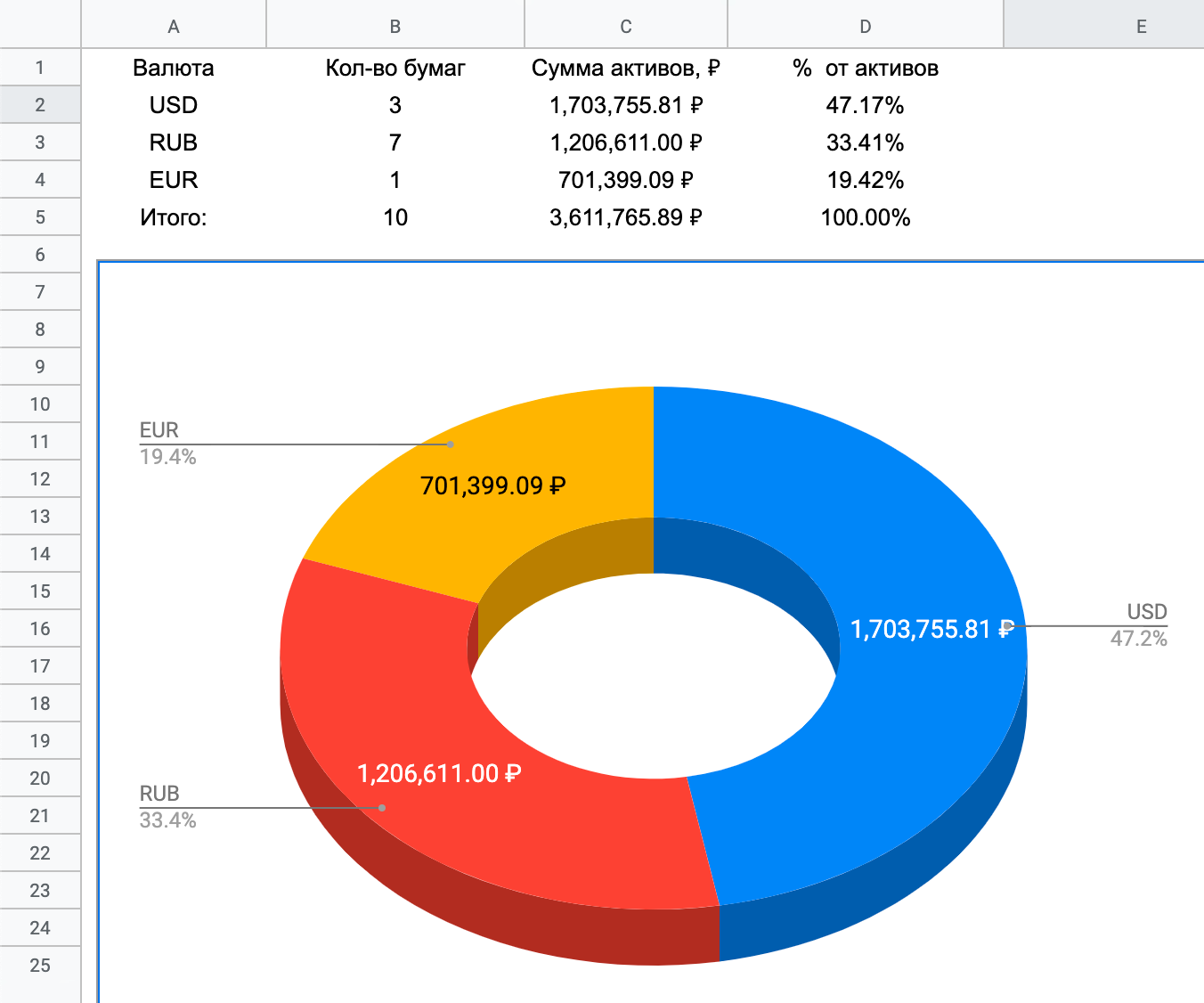

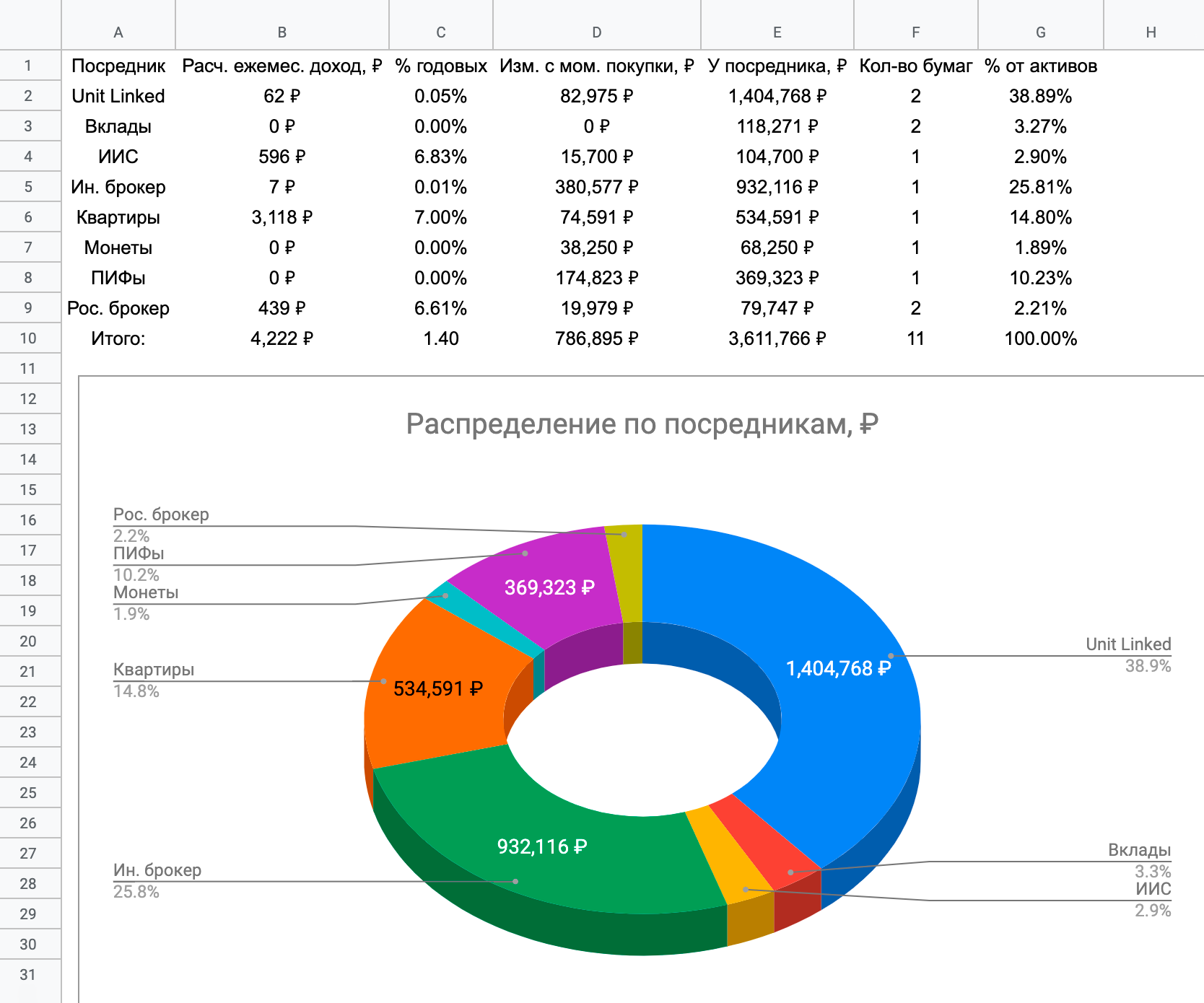

Перейдем теперь к сводным показателям всего портфеля. Их можно смотреть на разных вкладках.

«Данные» — это главная вкладка, куда вносятся все исходные. Светло-голубым выделены ячейки, которые надо заполнить вручную. Также на этой вкладке рассчитывается прибыль и убыток по позиции, дата и размер ближайшего поступления от актива.

«Валюты» — полностью автоматическая вкладка, которая содержит отчет по используемым валютам. Как только вы редактируете что-либо на вкладке «Данные», этот мини-отчет сразу меняется.

Скриншот вкладки «Валюты»

Скриншот вкладки «Валюты»

«Посредники» — отчетная вкладка, которая показывает распределение сумм по брокерам и весовое значение процента капитала. Еще она показывает количество бумаг у каждого брокера и расчетный ежемесячный доход, также этот доход отображается в процентах годовых.

На этой вкладке можно оценить, насколько успешен тот или иной счет, потому что отображаются изменения в рублях с момента покупки.

Скриншот вкладки «Посредники»

Скриншот вкладки «Посредники»

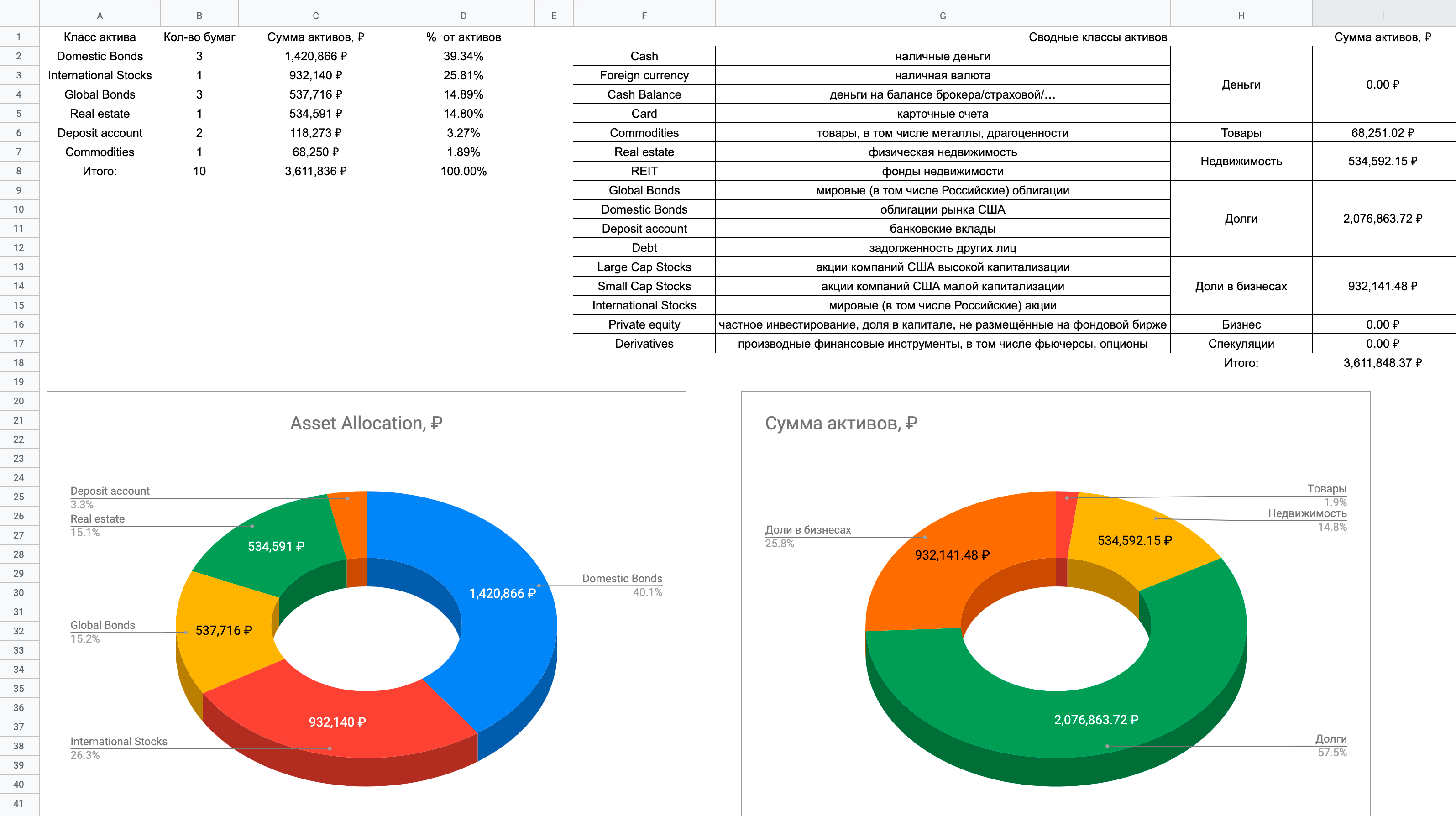

«Классы активов» — здесь вы увидите отчет о диверсификации вашего портфеля. Я формализовал описания классов активов из Quicken и описаний нескольких авторов, в том числе Сергея Спирина, Александра Силаева, Павла Комаровского.

Скриншот вкладки «Классы активов»

Скриншот вкладки «Классы активов»

«Покупки» — это мини-отчет об истории покупок по времени. Здесь вы сможете узнать, в каком месяце сколько денег потратили.

Скриншот вкладки «Покупки»

Скриншот вкладки «Покупки»

«Капитал» — на этой вкладке отображается текущая дата и две совокупных стоимости всех активов: стоимость покупки и текущая рыночная стоимость портфеля в рублях. Эта вкладка реализована с помощью формул, а формулы не могут сами копироваться в другие ячейки — для создания истории придется вручную копировать эти данные на строчку ниже.

Скриншот вкладки «Капитал»

Скриншот вкладки «Капитал»

«Капитал график» — визуализирует данные с вкладки «Капитал».

«Идентификаторы» — в графическом виде отображает распределение по бумагам в таблице.

Скриншот вкладки «Идентификаторы»

Скриншот вкладки «Идентификаторы»

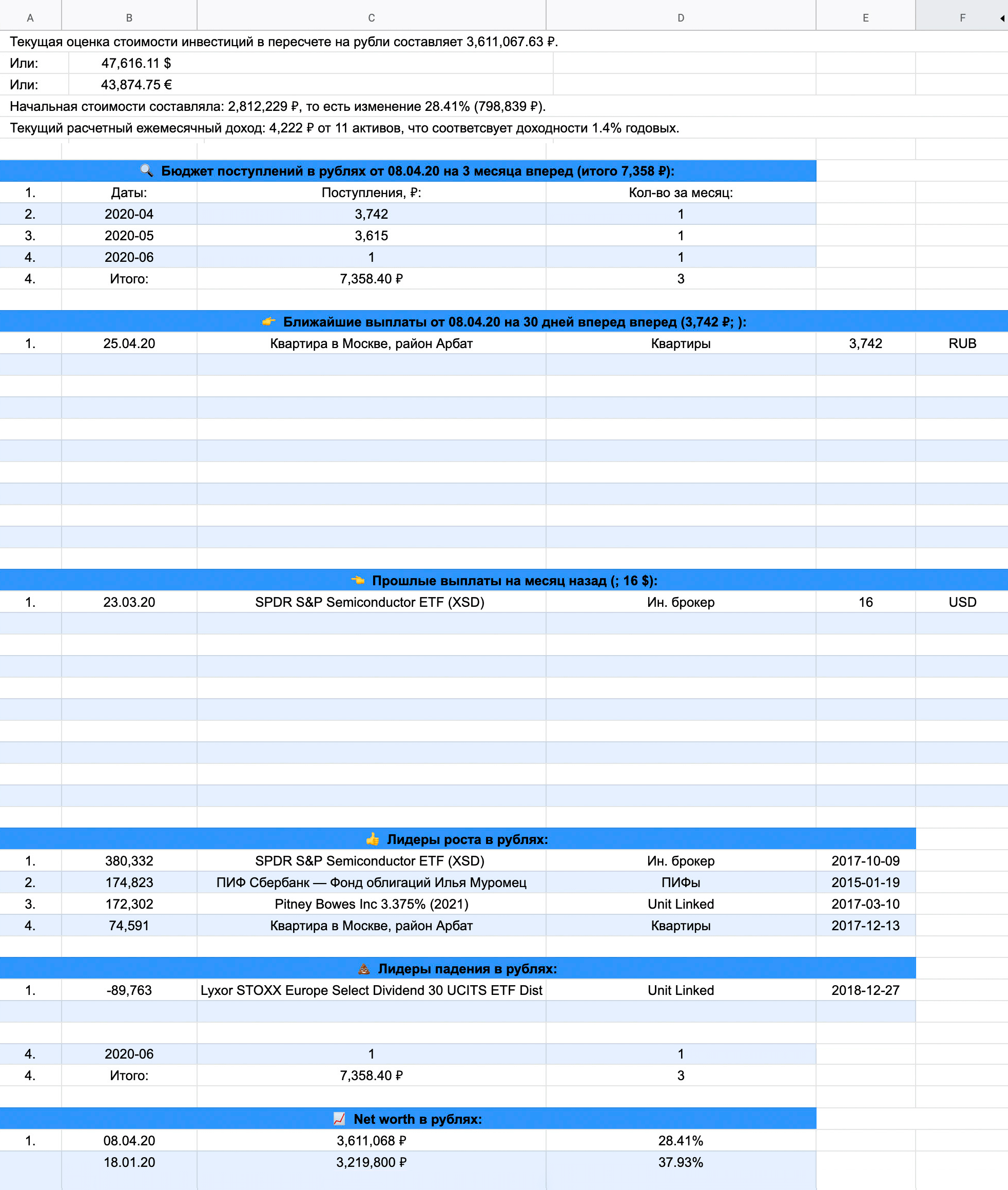

«Отчет» — сводный отчет о планируемых поступлениях на три месяца вперед в рублях, то есть сумма купонов, арендных платежей. Также вкладка дает информацию о ближайших выплатах на 30 дней вперед и назад, а еще — о лидерах роста и падения вместе с историей капитала.

Скриншот вкладки «Отчет»

Скриншот вкладки «Отчет»

Запомнить

- Эта таблица — удобный вариант, когда у вас несколько разных брокеров, в том числе зарубежных, и есть доходная недвижимость. Вклады и другие активы тоже легко учесть.

- Данные в вашем экземпляре таблицы принадлежат только вам, ни у кого другого не будет к ним доступа. В любой момент только вы сами можете изменить или удалить любую информацию из вашей копии.

- За счет автоматических мини-отчетов на основе данных из таблицы вы всегда знаете, что происходит в портфеле. Неважно, насколько он сложен.

- Если вы хотите добавить свой актив, изменение цены на который можно отслеживать на общедоступном сайте, то напишите мне в комментарии к статье. Я помогу с написанием формулы или гугл-скрипта.

Управляйте домашним бюджетом в Excel

Создание плана бюджета для расходов вашей семьи может показаться утомительным, но Excel поможет вам организовать и отследить расходы с помощью множества отличных и бесплатных шаблонов составления бюджета.

Представление об основных функциях

Цель планирования бюджета расходов семьи заключается в обобщении ваших доходов и расходов, что поможет планировать достижение целей в краткосрочной и долгосрочной перспективе. Использование электронных таблиц составления бюджета сделает ваше финансовое благополучие приоритетом, помогая отслеживать расходы и увеличивать сбережения.

Интеллектуальные деньги с денежными средствами в Excel

Деньги в Excel — это динамический шаблон для Excel, который может помочь вам больше узнать о ваших денежных средствах. Это единственный шаблон, в котором вы можете безопасно подключаться к финансовым учреждениям, чтобы импортировать и синхронизировать данные счета и транзакции в электронной таблице Excel. Отслеживайте все свои финансы в одном приложении, настраивайте книгу и получайте персонализированные подсказки, не покидая Excel.

> получить деньги в Excel

DIY с шаблоном личного бюджета

Хотите сделать все самостоятельно? Этот шаблон Excel помогает отслеживать месячный бюджет по доходам и расходам. Укажите ваши расходы и доходы, а любая разница будет рассчитана автоматически, позволяя избежать дефицита средств или помогая составить план на любой прогнозируемый остаток. Сравнивайте прогнозируемые расходы с фактическими расходами, чтобы с течением времени отточить свои навыки планирования бюджета.

> получить этот шаблон личного бюджета

Совет: Отслеживайте месячные расходы

Счета за коммунальные услуги, платежи по кредитным картам и страхованию выставляются ежемесячно, поэтому самый простой способ следить за расходами — это определить, сколько вы тратите ежемесячно.

|

Помимо счетов за электричество, у вас есть подписка на фильмы или игры? А как насчет абонемента в спортзал? Не забывайте отслеживать и эти статьи расходов.

|

Совет: Учитывайте переменные расходы

Несмотря на то, что счета за услуги газоснабжения и телефонную связь обычно не меняются ежемесячно, однако другие расходы, такие как питание или покупка одежды, могут сильно отличаться.

Классификация расходов

Теперь при наличии общего представления о ежемесячных расходах их можно классифицировать, чтобы иметь возможность просматривать постоянные, переменные и необязательные расходы.

|

Постоянные расходы остаются неизменными каждый месяц. Примерами могут служить выплаты по ипотеке или аренде, взносы на медицинское страхование, оплата за автомобиль или подомовые сборы. Их все можно внести в категорию «постоянные расходы».

|

Совет: Переменные расходы

Вы не можете исключить переменные расходы из своей жизни, но их сумма может постоянно меняться каждый месяц. Такие расходы включают продукты, техническое обслуживание автомобиля, электричество и потребление воды.

|

Сумма необязательных расходов может значительно меняться от месяца к месяцу. В качестве примеров можно привести посещения ресторанов, подписки на службы потоковой трансляции, членство в клубе, кабельное телевидение и одежда.

|

Определите свои цели

При наличии четкого представления о количестве поступающих денег в сравнении с расходами вы можете начать расставлять приоритеты для своих целей в краткосрочной и долгосрочной перспективе.

|

У вас сломалась стиральная машина? Ваша мебель потеряла внешний вид? Нужно переоборудовать основную ванную комнату? Переоборудование дома может таить массу непредвиденных обстоятельств. Не забывайте включать эти расходы при постановке финансовых целей.

|

Совет: Не упускайте из виду статьи расходов на свадьбу

Постоянный анализ ваших финансов поможет выяснить, достаточно ли вы сэкономили, чтобы купить предмет, который действительно необходим или «просто приглянулся». Вам действительно нужна эта арка из роз для вашей свадебной церемонии или вы просто хотите ее? В любом случае не забудьте отслеживать такие расходы в соответствии со своими целями.

> цветочным по случаю свадьбы

|

Сосредотачиваясь на постоянных расходов, вы сможете быстрее достичь своих краткосрочных и долгосрочных целей. Но вы также можете внести определенную сумму в свой ежемесячный бюджет на развлечения и веселье в качестве переменных расходов, которые вы наверняка захотите отслеживать во время учебы в колледже.

|

См. также

Другие шаблоны бюджета

LinkedIn Learning: составление простого бюджета в Excel

Примечание:

Эта страница переведена автоматически, поэтому ее текст может содержать неточности и грамматические ошибки. Для нас важно, чтобы эта статья была вам полезна. Была ли информация полезной? Для удобства также приводим ссылку на оригинал (на английском языке).

Доходы и расходы

2.1 Доходы и расходы

Цели обучения

- Определите и сравните источники и способы использования дохода.

- Определите и проиллюстрируйте сальдо бюджета, возникающее в результате использования доходов.

- Опишите средства правовой защиты от дефицита и профицита бюджета.

- Определите возможные и невозвратные затраты и обсудите их влияние на принятие финансовых решений.

Личные финансы — это процесс оплаты или финансирования жизни и образа жизни. Точно так же, как бизнес должен быть профинансирован — его здания, оборудование, использование рабочей силы и материалов, а также эксплуатационные расходы должны быть оплачены, — точно так же должны оплачиваться имущество и расходы на жизнь человека. Подобно тому, как бизнес полагается на свои доходы от продажи товаров или услуг для финансирования своих затрат, так и человек полагается на доход, полученный от продажи рабочей силы или капитала, для финансирования затрат. Вам необходимо понимать этот процесс финансирования и термины, используемые для его описания.В следующей главе вы узнаете, как это учитывать.

Откуда берется доход?

Доход — прибыль за определенный период. В случае частного лица или домашнего хозяйства это, как правило, денежные средства от заработной платы, процентов, дивидендов или активов (например, доход от аренды недвижимости), которые можно использовать для потребления или сбережения. это то, что заработано или получено за определенный период. Существуют разные условия дохода, потому что существуют разные способы получения дохода. Доход от занятости или самозанятости — это заработная плата или оклад.На депозитные счета, как и на сберегательные счета, начисляются проценты, которые также могут поступать от кредитования. Владение акциями дает акционеру право на получение дивидендов, если таковые имеются. Владение частью партнерства или частной корпорации дает право на ничью.

Два основных способа получения дохода в рыночной экономике — это продажа труда или продажа капитала. Продажа рабочей силы означает работу либо на кого-то другого, либо на себя. Доход поступает в виде зарплаты. Полная компенсация может включать другие выплаты, такие как пенсионные взносы, медицинское страхование или страхование жизни.Труд продается на рынке труда.

Продажа капитала означает инвестирование: получение лишних денежных средств и их продажа или сдача в аренду кому-то, кому нужна ликвидность, близкая к наличным деньгам, или как легко и дешево — с низкими транзакционными издержками — актив можно превратить в наличные. (доступ к наличным деньгам). Кредитование — сдача капитала в аренду; процент — это рента. Вы можете ссудить частным образом по прямой договоренности с заемщиком или предоставить ссуду через обмен государственного долга, купив корпоративные, государственные или государственные облигации.Инвестирование в корпоративные акции или их покупка — это пример продажи капитала в обмен на долю будущей стоимости компании.

Вы можете инвестировать во многие другие активы, такие как антиквариат, искусство, монеты, землю или товары, такие как соя, живой скот, платина или легкая сырая нефть. Принцип тот же: инвестирование — это аренда капитала или его продажа за актив, который можно перепродать позже или который может принести будущий доход, или и то, и другое. Капитал продается на рынке капитала и ссужается на кредитном рынке — особой части рынка капитала (точно так же, как секция молочных продуктов — это особая часть супермаркета).На Рисунке 2.2 «Источники дохода» показаны источники дохода.

Рисунок 2.2 Источники дохода

На рынке труда цена труда — это заработная плата, которую работодатель (покупатель рабочей силы) готов платить работнику (продавцу рабочей силы). Цена любой работы определяется множеством факторов. Характер работы определяет необходимое образование и навыки, а цена может отражать и другие факторы, такие как статус или желательность работы.

В свою очередь, необходимые навыки и привлекательность работы определяют предложение рабочей силы для этой конкретной работы — количество людей, которые могли и хотели бы выполнять эту работу. Если предложение рабочей силы превышает спрос, если на работе работает больше людей, чем необходимо, у работодателей будет больше вариантов найма. Этот рынок труда является рынком покупателей, и покупатели могут нанимать рабочую силу по более низким ценам. Если людей, желающих и способных выполнять работу, меньше, чем рабочих мест, тогда этот рынок труда является рынком продавцов, и рабочие могут продавать свой труд по более высоким ценам.

Точно так же, чем меньше навыков требуется для работы, тем больше будет людей, способных ее выполнять, создавая рынок покупателей. Чем больше навыков требуется для работы, тем меньше будет людей, которые будут ее выполнять, и тем больше у продавца будет рычагов или преимуществ при согласовании цены. Люди получают образование, чтобы повысить квалификацию и, следовательно, конкурировать на рынке труда продавцов.

Когда вы начинаете свою карьеру, вы обычно находитесь на рынке покупателей (если у вас нет необычного дара или таланта) хотя бы из-за отсутствия у вас опыта.По мере продвижения вашей карьеры у вас будет больше и, возможно, более разнообразный опыт и, предположительно, больше навыков, и поэтому вы можете продавать свою рабочую силу на большем рынке продавцов. Вы можете менять карьеру или работу более одного раза, но вы надеетесь сделать это в ваших интересах, то есть всегда иметь рыночную силу на рынке труда.

Многие люди любят свою работу по многим причинам, помимо оплаты, и выбирают ее в качестве вознаграждения. Труд — это больше, чем источник дохода; это также источник множества интеллектуальных, социальных и других личных удовольствий.Тем не менее, ваш труд также является торгуемым товаром и имеет рыночную стоимость. Личное вознаграждение за вашу работу может в конечном итоге определить ваш выбор, но вы должны осознавать рыночную стоимость этого выбора, когда вы его делаете.

Ваша способность продавать рабочую силу и получать доход отражает вашу ситуацию на рынке труда. В начале своей карьеры вы можете рассчитывать на то, что по мере развития карьеры будете зарабатывать меньше, чем вы зарабатываете. Большинство людей хотели бы достичь точки, когда им вообще не нужно продавать свою рабочую силу.Они надеются когда-нибудь выйти на пенсию и заняться другими хобби или интересами. Они могут выйти на пенсию, если у них есть альтернативные источники дохода — если они могут получать доход от сбережений и от продажи капитала.

Рынки капитала существуют для того, чтобы покупатели могли покупать капитал. Компании всегда нуждаются в капитале, и способы его увеличения ограничены. С другой стороны, продавцы и кредиторы (инвесторы) имеют гораздо больше вариантов инвестирования своих избыточных денежных средств в рынки капитала и кредитные рынки, поэтому эти рынки больше похожи на рынки продавцов.Ниже приведены примеры способов инвестирования в рынки капитала и кредиты:

- Покупка акций

- Покупка государственных или корпоративных облигаций

- Кредитование ипотеки

Рынок для любой конкретной инвестиции или актива может быть рынком продавцов или покупателей в любое конкретное время, в зависимости от экономических условий. Например, рынок недвижимости, современного искусства, спортивных памятных вещей или старинных автомобилей может быть рынком покупателей, если продавцов больше, чем покупателей.Однако обычно спрос на капитал равен или больше, чем его предложение. Чем больше у вас капитала для продажи, тем больше способов вы сможете продать его большему количеству покупателей и тем больше эти покупатели могут быть готовы заплатить. Однако поначалу для большинства людей продажа труда является единственным практическим источником дохода.

Куда уходит доход?

Расходы Расходы на потребление или повседневную жизнь. — это затраты на предметы или ресурсы, которые используются или потребляются в повседневной жизни.Расходы повторяются (то есть они происходят снова и снова), потому что еда, жилье, одежда, энергия и так далее расходуются ежедневно.