Как вести бюджет семьи: Как вести семейный бюджет: 8 главных правил и 10 советов на каждый день

Как вести семейный бюджет и планировать, программы и таблица Excel

Обновлено Автор Олег Лажечников Просмотров 29556

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Пример семейного бюджета в Excel

Пример семейного бюджета в Excel

Как минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + 2000 руб →

Брокерский счет + 1000 руб →

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

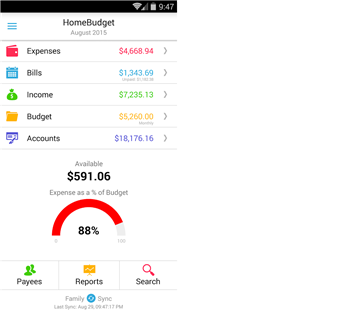

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest. Пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

Бюджет в Excel, версия посложнее

Бюджет в Excel, версия посложнее

P.S. А вы ведете семейный или личный бюджет?

Как вести семейный бюджет честно и эффективно

Подход к ведению бюджета в разных семьях может отличаться: одни складывают все деньги вместе и тратят по необходимости, другие скидываются только на общие траты, а часть денег оставляют для личного пользования. В любом из этих вариантов могут возникнуть недопонимания и подозрения, что один из членов семьи тратит больше, а интересы другого ущемляются.

Если семья не до конца понимает, куда уходят деньги, это может стать поводом для ссор и обид.

Чтобы избежать путаницы и взаимных обвинений, нужно сделать общие траты прозрачными, заранее обговаривать крупные покупки и финансовые цели, но в то же время оставить пространство для свободных расходов.

Давайте по очереди разберём правила честного и эффективного ведения семейного бюджета.

Вместе планируйте расходы

Планирование бюджета — это замечательная тактика, которой придерживается большинство богатых людей. Например, опрос успешных российских бизнесменов показал, что 73% участников составляют жёсткий целевой бюджет, в котором заранее прописываются все траты.

Планирование решает несколько проблем:

- Позволяет избежать импульсивных покупок, которые чаще всего оказываются ненужными.

- Помогает более осмысленно подходить к тратам и добиваться целей, например экономить на развлечениях, чтобы позволить себе дорогую покупку или быстрее выплатить кредиты.

- Устраняет недопонимания и подозрения. Когда вы ещё на этапе планирования видите, сколько денег уходит на каждого человека, можете подкорректировать затраты и восстановить справедливость.

В начале месяца посчитайте все необходимые траты на еду, ЖКХ, транспорт, одежду и обувь, питомца, напишите примерные суммы. Далее вы можете разделить затраты поровну по принципу «я покупаю еду, ты платишь за квартиру» или создать денежный фонд, из которого будут браться деньги на общие нужды.

Сделайте бюджет прозрачным

Ваши финансовые отношения в семье частично прояснятся уже на стадии планирования, но для полной гармонии необходима прозрачность и в процессе исполнения задуманного. Разберём несколько способов решения этой проблемы.

Собирать чеки

Это довольно трудоёмкий и неточный способ, поскольку чеки легко теряются и не везде выдаются. Кроме того, чтобы посмотреть затраты, вам придётся перебирать горы бумажек, вспоминать, за что выдавался каждый «безымянный» чек, и подсчитывать суммы.

Установить мобильное приложение для учёта расходов

Этот способ гораздо более удобный и быстрый. В App Store и Google Play есть немало приложений, которые позволяют записывать все расходы по категориям, настроить общий доступ для всех членов семьи и просматривать статистику.

Однако общий доступ в большинстве приложений возможен только при оплате подписки. К тому же, если не записать расходы на месте, они могут забыться и потеряться. В результате в конце месяца всегда остаётся сумма, потраченная неведомо куда.

Использовать общий банковский счёт, привязав к нему карты

Это ещё более простой способ отслеживания затрат. Все операции отражаются в банковском приложении автоматически, так что ничего не забудется и не потеряется.

Однако и у этого способа есть свои минусы: не все банки могут предложить такую опцию. Семейный банкинг в России находится в зачаточном состоянии, и только единичные банки-первооткрыватели пробуют обслуживать семьи.

Не так давно семейный доступ ко всем банковским продуктам появился у «Райффайзенбанка». Теперь члены семьи могут поделиться друг с другом любым продуктом банка: текущим счётом, кредитом, вкладом, а также объединить траты по картам. Можно создать отдельный счёт, назвать его, например, «Общие затраты», открыть доступ остальным членам семьи и выпустить к этому счёту нужное количество карт.

Чтобы воспользоваться этим сервисом, все члены семьи должны открыть текущий счёт в «Райффайзенбанке» и завести аккаунт в интернет-банке «Райффайзен-Онлайн». После этого ваши близкие могут делать покупки с открытого ими счёта и пополнять его своими средствами.

Кстати, сервис доступен не только семьям, но и друзьям: доступ предоставляется по желанию клиента, вне зависимости от родственных связей.

Все операции будут отражаться в интернет-банке (а после Нового года и в приложении) как у вас, так и у ваших близких, так что каждый член семьи может посмотреть, на что уходят деньги.

Если обстоятельства меняются, вы в любой момент можете закрыть доступ ко всем счетам, кредитам и вкладам. Но, даже зная об этом, не каждый человек готов полностью открыть свои доходы и расходы членам семьи. И дело здесь не в недостатке доверия или каких-то тайных покупках, просто многие люди нуждаются в некоторой свободе и личных деньгах. И этот пункт тоже стоит учитывать при построении семейного бюджета.

Оставьте пространство для личных трат и накоплений

Если вы выбрали в качестве общего фонда банковский счёт, вовсе не обязательно переводить на него все доходы. Вы можете перечислить только часть денег, а остальное оставить на личном счёте. Например, в «Райффайзенбанке» ваши близкие просматривают и пользуются только расшаренными продуктами, а остальные ваши счета, кредиты и вклады остаются приватными, никто не может их контролировать.

Кроме того, многие эксперты по личным финансам рекомендуют откладывать 10–20% от своего дохода в качестве накоплений или инвестировать эту сумму. Если доходы позволяют вам что-то откладывать, воспользуйтесь этим советом: накопления выручат в сложной ситуации.

Вы можете отложить часть дохода, сделав приватный вклад, а если хотите накопить на что-то вместе с родными, используйте общие накопительные счета и вклады.

Достигайте общих целей

Бывает так, что один член семьи пытается добиться какой-то цели — сократить расходы, быстрее погасить кредит или накопить на путешествие, — а второй поддерживает его только на словах. Чтобы избежать этого, нужно заранее обговаривать цели и стремиться к ним вместе.

Для таких случаев можно использовать совместные вклады или разделить кредит и ипотеку. В «Райффайзенбанке» такая возможность тоже существует.

Например, вы решили быстрее погасить ипотеку. Вы договариваетесь с супругом выделять на это определённую сумму, открываете доступ к ипотеке и начинаете погашать её вместе. В таком случае расплывчатое желание побыстрее выплатить превращается для него в конкретную цель — внести в этом месяце пять тысяч, и ваши планы начинают воплощаться в жизнь.

То же самое происходит с накопительными счетами и вкладами. Вы создаёте накопительную цель («На отпуск», «На новую машину», «На день рождения»), открываете доступ и начинаете вместе переводить оговоренную сумму каждый месяц.

Следите за расходами детей и помогайте родителям

Карманные деньги для детей и финансовая помощь пожилым родителям — ещё одна статья расходов, которую можно разделить на двоих. Удобнее всего делать это с помощью банковского приложения. Например, вы можете настроить автоплатёж для ежемесячной помощи родителям или создать для них отдельный счёт и перечислять туда деньги при необходимости.

Что касается детей, можно поступить аналогичным образом или использовать специальные продукты. «Райффайзенбанк» предлагает особые дебетовые карты для детей. Вы с партнёром можете вместе управлять картой своего ребёнка: пополнять её и просматривать все совершённые операции. Дети от шести лет могут пользоваться картой и удобным мобильным приложением, в котором есть не только данные об операциях, но и обучающая информация о личных финансах.

Неважно, сколько человек в вашей семье зарабатывают деньги, имеют постоянный доход или случайные подработки. Всё это можно учесть и честно поделить расходы. Например, если один получает зарплату раз в месяц, а второй работает фрилансером и имеет несколько денежных поступлений, на стадии планирования они могут распределить расходы, а затем отслеживать фактические траты в мобильном приложении или своём аккаунте интернет-банка «Райффайзенбанка».

Благодаря такому подходу вы можете сделать семейный бюджет максимально честным и прозрачным, перестать ссориться из-за денег и при этом оставить долю личной свободы за счёт неконтролируемых счетов.

Планирование и ведение семейного бюджета

Дата публикации: 01.04.2017

Как планировать семейный бюджет? 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

-

заработную плату; -

социальные выплаты; -

доходы от банковских депозитов, от аренды квартиры; -

подработку; -

денежные подарки.

Понятно, что первые 3 позиции являются постоянными, суммы этих доходов известны, именно из них и будет складываться основа доходной части семейного бюджета. Подработка и денежные подарки могут быть, а могут и не быть, поэтому не стоит на них рассчитывать, а пользоваться как бонусами для приятных трат.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.

Затраты, как и доходы, можно разделить на несколько крупных категорий:

-

обязательные платежи; -

расходы на питание, проезд; -

тр

Как пары распоряжаются семейным бюджетом — Wonderzine

Я всегда стеснялась поднимать вопрос денег в отношениях; пока встречались, но не жили вместе, деньги у каждого были, понятное дело, свои. Потом мы начали жить вместе и уже ждали ребёнка, но бюджеты так и не объединяли — и я поняла, что мне некомфортно. Например, мы ходили в супермаркет по очереди, и я понимала, что когда идёт бойфренд, мне неудобно просить его купить мне какие-то деликатесы, потому что его доходы были раза в четыре ниже моих — он только окончил университет и нашёл первую работу. Тогда я решила, что «неудобно просить» что-то купить — это не дело, мы семья, у нас должны быть какие-то общие деньги.

В итоге мы завели общий счёт с двумя карточками. На него мы каждый месяц переводим кто сколько сможет, обычно примерно поровну, например по 600–700 евро. Были ситуации, когда я переводила намного больше, а были — когда это делал муж. С этого счёта списываются деньги за свет, газ, интернет, воду, спортзалы; этими же карточками мы рассчитываемся в супермаркетах, ресторанах, транспорте, аптеках, на эти общие деньги покупаем памперсы и детское питание. Последние полгода я пополняю счёт чуть большими суммами, чем муж, потому что он оплачивает детский сад: если делать это через специальную систему на работе, то деньги за садик высчитываются из зарплаты до вычета налогов, то есть налог потом платишь с меньшей суммы, это выгодно. Крупные расходы вроде мебели, бытовой техники, авиабилетов и отелей на мне; я думаю, так будет не всегда, и по мере того, как сравняются наши доходы, одинаковым станет и вклад каждого.

Нам обоим стало намного проще психологически, мы понимаем, что можем поддержать друг друга в любой момент. Раньше мне было неудобно попросить у мужа двадцать евро наличными, чтобы, например, оплатить уборку квартиры — ведь это были его деньги; а теперь стало удобно, потому что мы оба при желании можем эти наличные снять с одного и того же счёта. Я думаю, со временем мы придём к полному объединению бюджетов: мы семья, а в семье всё может быть общим. Пока я не готова к этому, во-первых, технически — у меня доходы в рублях и поступают они в российский банк, а переводить в Испанию деньги ещё та головоломка. Во-вторых, мне удобно, что никому нет дела до того, сколько я потрачу на стрижку или покупку косметики; положить деньги в общий бюджет, а потом взять их оттуда на личные расходы пока кажется странным.

Ещё я откладываю 20 % любых доходов на сберегательный счёт в долларах (потому что в рублях боюсь, а евро мне трудно отделить от счёта на текущие траты). Это неприкосновенный запас, он не относится к путешествиям или крупным покупкам. Мобильными приложениями не пользуемся, разве что приложением интернет-банка. Я когда-то несколько месяцев пользовалась аппом для отслеживания расходов, но ничего нового не узнала: если не считать путешествий, больше всего я трачу на еду вне дома и отказываться от этого не хочу.

Как вести семейный бюджет: модели, принципы, типичные ошибки

Рано или поздно перед любой парой встает вопрос: как вести семейный бюджет? В этой статье мы расскажем о моделях, основных принципах и ошибках в совместном бюджете.

Модели семейного бюджета

Есть три модели бюджета: раздельная, смешанная и общая. Модель раздельного бюджета предполагает, что все расходы индивидуальны, а доходы неприкосновенны. В паре никто не претендует на деньги другого. Общие расходы чаще всего делятся поровну. Эта модель встречается у молодых семей, которые только начали вести совместный быт. Она уместна в том случае, если каждый в паре хорошо зарабатывает и независим от другого.

Смешанный семейный бюджет предполагает наличие общих и личных финансов. Деньги из общего бюджета идут на строго оговоренные семейные цели. Такие как аренда, коммуналка, детский сад/школа, бензин, продукты, кафе, накопления и т.д. А личными финансами каждый распоряжается на свое усмотрение. Для общих расходов удобнее всего открыть банковский счет с двумя картами. Это аналог «тумбочки», откуда каждый берет деньги на нужды семьи. Только при этом расходы на счете можно отслеживать в личном кабинете онлайн-банка. Смешанный бюджет хорош тем, что все общие финансы прозрачны и предсказуемы. Это гибкая модель. Сумму общего бюджета можно разделить поровну или пропорционально заработку партнеров. А можно договориться, что кто-то покрывает большую часть общих расходов. Это всегда договоренность внутри семьи.

Последняя модель бюджета предполагает, что все деньги – общие. Ни доходы, ни расходы не делятся на «мои» и «твои». Такую модель выбирают те семьи, которые уже очень давно живут вместе. Или те, где один партнер зарабатывает значительно меньше другого или вовсе не имеет дохода.

Попробуйте выстроить у себя в семье психологически комфортную модель бюджета. Главное, чтобы она соответствовала доходам каждого партнера.

Что бы вы ни выбрали, стоит придерживаться общих принципов совместного бюджета:

- Следите за расходами

Если вы не знаете, сколько и на что тратите, то начните отслеживать финансы. Подберите удобный для вас способ учета – блокнот, таблица Excel или специальное приложение. Попробуйте программу Домашняя бухгалтерия. В ней можно записывать доходы, расходы, планировать бюджет и составлять график погашения кредитов. Вы можете использовать один профиль на нескольких устройствах. Или создать нескольких пользователей — в зависимости от модели вашего семейного бюджета. - Определите финансовую ответственность каждого партнера

Кто у вас ведет семейный бюджет? А кто вовремя оплачивает счета? Кто проверяет наличие продуктов и составляет списки покупок? Кто следит за выплатой кредита? Как часто вы актуализируете списки семейных трат? Проговорите эти вопросы с партнером, чтобы впоследствии не было хаоса и разногласий. - Планируйте расходы на подарки

Не забывайте заранее планировать праздничные траты: подарки, детские праздники, угощения, походы в гости. Если у вас много родственников и друзей, то это может стать весьма большой статьей расходов. - Заведите разные накопительные счета

Пусть, помимо общих сбережений, у каждого из супругов будут личные накопительные счета. - Сократите ненужные расходы

Раз в полгода анализируйте свой бюджет. Обсуждайте с партнером, как вы можете его оптимизировать. Экспериментируйте, отказывайтесь от бесполезных пожирателей денег, устраивайте марафоны накоплений. И ставьте важные цели, которые мотивируют сократить расходы на второстепенные вещи.

Типичные ошибки

- Отсутствие «подушки безопасности» в семейном бюджете. При любой форс-мажорной ситуации семья вынуждена будет брать в долг у близких или у банка.

- Неверная оценка общих трат. Если траты записываются нерегулярно и недобросовестно, то в итоге может сложиться неверная картина расходов. Отсюда неверное планирование и распределение доходов. В итоге деньги с легкой душой тратятся на второстепенные вещи. А на базовые, вроде кредита и оплаты аренды квартиры, средств внезапно может не хватить.

- Неловкость в обсуждении денежных вопросов. Нужно избавляться от установки, что говорить о деньгах – это недостойное занятие. Тогда в семье будет здоровый финансовый климат. А замалчивание ведет к разорению, непониманию и даже разводу.

- Решение проблем по мере появления и неумение планировать на шаг вперед. Планируйте не только следующий месяц, а хотя бы следующие полгода. В идеале у вас должен быть составлен план на год или более длительный период. Конечно, в процессе его можно корректировать. Ведь меняются и внутренние приоритеты, и внешние условия.

- Финансовые решения принимаются одним человеком без обсуждения с партнером. Даже если один из супругов зарабатывает гораздо больше, он не должен единолично принимать важные финансовые решения.

Поделитесь с нами, какой семейный бюджет в вашей семье? С какими проблемами вы сталкивались и как их преодолевали?

Понравилось это:

Нравится Загрузка…

Раздельный бюджет: как сохранить личные деньги и тёплые отношения

Что такое раздельный бюджет

С совместным бюджетом всё понятно: оба партнёра складывают все доходы в тумбочку или на один счёт и совместно распоряжаются ими. С раздельным сложнее. Очевидно, что деньги супругов (речь не обязательно идёт об официально зарегистрированных отношениях, но для удобства будем так называть людей, ведущих совместное хозяйство) остаются у них. Но здесь есть варианты.

Полностью раздельный бюджет

Каждый получает свою зарплату и держит её у себя на карте. За общие покупки супруги платят либо пополам, либо по очереди. При этом один может угостить другого обедом в ресторане или что‑то подарить. Тем не менее большая часть трат делится чётко поровну.

В некоторых случаях, если одному партнёру не хватает денег на что‑то, другой может дать ему в долг.

Кому подходит

Людям, состоящим в гостевом браке и ведущим раздельное хозяйство. По сути, в таком партнёрстве почти нет общих расходов. А в остальном логично разделить траты поровну.

Какие есть недостатки

При общем хозяйстве достаточно тяжело отслеживать все траты и добиваться их равенства. На расчёты тратится много времени. Есть риск прийти к выяснению, кто сколько съел и сколько шампуня потратил, чтобы всё было справедливо.

Раздельный бюджет с очерёдностью в платах

Здесь схема примерно та же, что и при полностью раздельном бюджете, только супруги оплачивают счета по очереди или по договорённости. Такой вид управления финансами требует, возможно, больше доверия, чем общий бюджет. Траты могут быть неодинаковыми, даже стоимость корзины с продуктами на неделю иногда отличается на несколько тысяч. А аппетиты при этом могут различаться.

Расходы на крупные покупки при этом обсуждаются, как и вклад в них каждого партнёра.

Кому подходит

Супругам, которым не очень важно равное распределение трат и которые много разговаривают друг с другом. При умении и желании слышать партнёра можно достигнуть оптимального распределения расходов.

Какие есть недостатки

Сложно считать, кто сколько потратил, и планировать расходы. Возможны конфликты на почве неравенства вкладов. Кроме того, при большой разнице в доходах есть вероятность, что расходы одного супруга будут критичными по отношению к его зарплате. Может наступить его очередь платить, а денег у него уже не будет.

Раздельный бюджет с вкладом в общую копилку

Супруги ежемесячно сбрасываются на общие расходы — обычно речь идёт о фиксированной сумме. Вклад может быть равноценным или нет. Нередко размер взноса партнёров определяется в зависимости от доходов, объёмов использования того, что куплено на общие деньги, и других факторов. Крупные траты обговариваются.

Если доход небольшой и в общую копилку идёт почти вся зарплата, правильнее будет называть бюджет общим.

Кому подходит

Это наиболее универсальная модель раздельного бюджета. Легко контролировать, как тратятся общие деньги, просто следить за соблюдением договорённостей. Не нужно соблюдать очерёдность расходов или сбрасываться на чистящее средство и хлеб — деньги просто берутся из общей копилки.

Какие есть недостатки

Практически никаких, если периодически вносить в схему коррективы. Например, могут повыситься цены и общей суммы будет не хватать. Кроме того, стоит обсудить, что именно считается общими тратами, так как взгляды на этот вопрос могут быть разными.

Как раздельный бюджет сказывается на отношениях

Многое зависит от самих отношений: если оба партнёра адекватны, подойдёт любая модель. В то же время у раздельного бюджета есть ряд преимуществ.

Меньше причин для ссор

Деньги — самая частая причина разногласий в российских семьях. По результатам опросов , из‑за этого ссорятся более трети пар. Раздельный бюджет позволяет обойти острые углы, но только если денег в семье достаточно. Если их не хватает на самое необходимое, ссоры всё равно могут возникать.

Больше безопасности

Личные накопления позволяют прекратить отношения в тот момент, когда они перестают устраивать или становятся опасными. Деньги нужны как минимум для того, чтобы найти жильё и переехать. Раздельный бюджет позволяет не прятать заначку под половой доской, выгадывая экономию на скидках, а формировать полноценную подушку безопасности.

Больше финансовой независимости

При раздельном бюджете вам не обязательно согласовывать мелкие траты с партнёром. Вы не окажетесь в унизительной ситуации, когда надо просить у второй половины деньги на колготки или мормышки. Вы тратите ваши личные деньги на то, что считаете нужным.

Проще копить

Если партнёр саботирует контроль расходов и планирование расходов, то делать это при общем бюджете практически невозможно. При раздельном вы полностью автономны.

Но надо понимать, как вы распорядитесь накоплениями. Допустим, ваш партнёр расточительный и ничего не откладывает. Если речь идёт об общих крупных покупках, возможно, вам придётся взять все расходы на себя. И здесь многое зависит от климата в семье. Кто‑то потратит деньги на себя и партнёра с радостью, кто‑то увидит в этом несправедливость.

Как вести раздельный бюджет и избежать катастрофы

Раздельный бюджет вовсе не гарантирует отсутствия ссор из‑за денег. Напротив, вам придётся гораздо больше общаться и договариваться, потому что есть много нюансов.

Перестраиваться, когда обстоятельства изменились

В жизни не всегда всё развивается просто и линейно, поэтому нужно быть гибкими. Например, рождение ребёнка потребует внести коррективы. Один из партнёров уходит в декретный отпуск и теряет часть дохода. В это же время расходы семьи растут. Делать вид, что ничего не произошло и можно жить как раньше, не получится.

Оксана

По‑другому взглянула на раздельный бюджет после рождения ребёнка.

Когда начали жить вместе, муж предложил складывать в общую копилку по одинаковой сумме на продукты, хозтовары, ЖКУ. Если деньги заканчивались раньше, каждый что‑то докупал за счёт своих средств, ничего никуда не докладывая. Крупные покупки оплачивались с карты кого‑то одного, а второй потом кидал ему половину этой суммы на карту или лично передавал.

Потом родился ребёнок. Я ушла в декрет, перестала получать зарплату и складывать деньги в общую копилку. И муж тоже. То есть общака не стало, а у меня не стало денег. Декретные деньги — около 12 тысяч — мне было предложено складывать в общую копилку.

В итоге, когда малышу было месяцев пять, у меня появилась удалённая работа, а потом ещё одна и ещё. Про общую копилку больше никто не вспоминает, каждый тратит деньги из своих. Расходы на ребёнка в основном мои, потому что папа во многих из них не видит смысла. Игрушки, развлечения — за всё плачу в основном я. Мне проще что‑то сделать или купить самой, чем услышать тысячу объяснений, как мне без этого обойтись.

Наталья

Пересела на шею мужа на время ипотеки.

У нас всегда был раздельный бюджет. Каждый получал зарплату на свою карту, платили за покупки по очереди. То есть мы не скидывались пополам и за равенством трат в принципе не следили, так что с тем же успехом можно было бы вести и общий бюджет. Но психологически это воспринималось по‑другому: у каждого весь месяц были свои деньги, которые он мог расходовать по своему усмотрению. При этом оба тратили их разумно: мы команда с общими целями и заботимся о благополучии друг друга.

Но год назад мы взяли ипотеку на восемь лет и решили выплатить её за год с небольшим. Можно было не напрягаться, но это наш выбор, который заставил потуже затянуть пояса. Свой заработок я целиком отдаю на досрочные платежи. Так же с частью своей зарплаты поступает муж, а на остальное мы живём.

То есть мы быстро перестроились на время ради конкретной цели. Это более‑менее комфортно только благодаря тому, что никто из нас не использует деньги для манипуляций, мы оба хорошо понимаем, как работает наш бюджет и какие у нас регулярные траты.

И всё же такой вариант ведения бюджета делает тебя несвободным в расходах. Ты если не перед партнёром, то перед собой должен оправдываться за каждую трату. Как только ипотека будет выплачена, мы вернёмся к старой схеме как к наиболее оптимальной для нас.

Вопросы вроде рождения ребёнка, возможного увольнения и подобных ситуаций, когда кто‑то из партнёров лишается заработка, стоит обсудить заранее. Это нормально — переключиться на другую финансовую схему, если что‑то изменилось. При раздельном бюджете ничего не меняется: вы семья, а не враги.

Учитывать и другие ресурсы

Оценивая вклад каждого в семейные дела, было бы неправильно считать только деньги. Например, вы запланировали путешествие и решили скинуться поровну. Только один переводит свою часть на карточку другому и спокойно ждёт отпуска. А другой в это время ищет билеты, бронирует гостиницу, продумывает маршруты — тратит свои силы и время, которые мог бы оставить для чего‑то другого.

В быту всё ещё критичнее. Не говоря уже, что человек, у которого больше времени и сил, может позволить себе больше зарабатывать. Так что деньги здесь не единственный аргумент.

Елена

Вкладывается в общее дело деньгами и временем.

Сейчас наш бюджет сложно назвать раздельным, так как я уже три месяца не работаю. У меня есть только небольшой доход от подработок. Но до этого у каждого всегда были свои деньги. Муж зарабатывал сначала в два раза больше, а потом и в восемь. За домашние покупки всегда отвечала я. Но так как муж — большой мужчина и ест намного больше, он оплачивал значительную часть расходов: давал определённую сумму, а всё, что сверху, добавляла я. Плюс он понимает, что готовка и дом — это огромная трата времени, а время — деньги. Так что справедливо, когда я трачу своё время и его деньги.

Разумеется, при такой разнице доходов случается, что мне что‑то не по карману, например, отпуск. Я просто говорю, какую сумму готова потратить, в каких условиях жить. Всё, что муж хочет сверх этого, оплачивает он, например, более комфортабельный отель.

Не ставить финансовый вопрос во главу отношений

Со стороны любая форма раздельного бюджета может выглядеть как проявление недоверия друг другу. И если такое разделение капиталов приводит к скандалам и ущемлению чьих‑то интересов, возможно, стоит поискать другую финансовую модель. Или другого партнёра.

Важно, чтобы раздельный бюджет гармонично вписывался в ваши отношения. Он работает, если в паре есть доверие, если вы знаете, что партнёр действует в общих интересах, если вы готовы поддерживать друг друга и обсуждать траты.

Ирина

Считает доверие важным фактором в финансовых вопросах.

Обсуждение бюджета у нас случилось лишь однажды, ещё в самом начале отношений. Разговор получился немного комичным, но я списываю это на разницу менталитетов. Мой муж финн, а тема зарплат у финнов, пожалуй, одна из самых запретных. Так что после 40 минут хождения вокруг да около он, наконец, предложил обсудить, что, исходя из моей зарплаты, я могла бы себе позволить в плане путешествий и развлечений. Мы тогда ещё не жили вместе, поэтому вопрос совместных покупок даже не рассматривался.

С ростом доверия друг к другу стало легче обсуждать финансы и проблемы, с ними связанные. Впоследствии вопрос, кто что может позволить, и стал девизом наших финансовых взаимоотношений. Но всё это разделение не значит, что мы постоянно считаем цифры. Я не знаю, сколько раз в неделю я покупала продукты или сколько раз он пополнял запасы бытовой химии. Это как‑то всё очень естественно и непринуждённо происходит. Также мы не считаем, сколько каждый потратил из своих сбережений на личные хобби.

Я думаю, такое доверие рождается из того, что я вижу в своём партнёре: желание улучшать общий быт, проводить много времени в совместных развлечениях и путешествиях, стремление развиваться профессионально и материально. То же самое есть и у меня. И если случится сложная финансовая ситуация, я уверена, что мы будем помогать и поддерживать друг друга без подсчётов и упрёков.

Какую форму семейного бюджета для себя выбрали вы? Делитесь в комментариях.

Читайте также

🤑

Как вести семейный бюджет: вместе или раздельно? :: Новости :: РБК Инвестиции

Многие семьи рушатся по очень банальной причине — не могут поделить деньги. Как не потерпеть фиаско в семейной жизни из-за денежных раздоров? Советуемся с экспертом — финансовым консультантом Игорем Файнманом

Фото: uforms.ru для РБК Quote

Все молодожены верят в то, что впереди долгая и счастливая семейная жизнь. Но далеко не у всех эта мечта сбывается. 30% разводов происходят из-за денежных конфликтов. Секретами семейного финансового благополучия с РБК Quote поделился финансовый советник Игорь Файнман.

Игорь Файнман — финансовый консультант, эксперт в области инвестиций и управления частным капиталом, квалифицированный инвестор на российских и мировых финансовых площадках, автор проекта «Файнманомика».

Большинство семей ведет семейный бюджет хаотично, что не позволяет достигать финансовых целей и совокупного богатства. Между тем научиться правильно распоряжаться деньгами — реально, если есть понимание и определена стратегия ведения семейного бюджета. Таких стратегий всего три: общая, раздельная и смешанная. Главное — правильный выбор стратегии.

Общий бюджет — самый популярный в России. Все деньги кладем в одну тумбочку и на все расходы из нее же и берем. Что осталось в тумбочке на конец месяца — убираем в личный капитал семьи и формируем пенсионный доход.

Плюсы: он простой и прозрачный. Можно вместе копить и формировать фонды.

Минусы тоже есть: по опыту можно сказать, что он плохо приживается в семьях, где у жены и мужа большая разница в доходах.

Раздельный бюджет

Этот вид бюджета — самый распространенный в Европе и США. Такой бюджет позволяет сохранить финансовую независимость и не отчитываться перед своей половиной о доходах.

Плюс: отсутствие споров и конфликтов из-за денег.

Минусы: сложная реализация общих семейных целей и отсутствие информации об активах в случае форс-мажорных обстоятельств. Обычно такая форма бюджета рекомендуется парам, в которых оба члена семьи хорошо зарабатывают и стремятся к самореализации.

Смешанный бюджет

Смешанный бюджет — самый разумный и сбалансированный. Он практически убирает минусы и оставляет плюсы первых двух стратегий. С одной стороны, есть общие финансовые цели, а с другой — полная финансовая независимость обоих супругов. Планирование осуществляется вместе в начале года, а коррекция — уже исходя из жизненных обстоятельств. Все крупные затраты берет на себя глава семьи (отпуск, ремонт авто и квартиры, оплата образования детей), а вторая половина отвечает за текущие расходы (продукты, косметика и личные нужды).

Смешанный бюджет — это про бюджет моей семьи. Именно так мы живем уже более пяти лет, и эффект налицо: все довольны, конфликтов нет и семейный капитал растет как на дрожжах. Бюджет планируем на год и ежемесячно корректируем в зависимости от обстоятельств. Все крупные затраты на мне (коммунальные платежи, расходы на отпуск и авто), а моя жена взяла на себя ежедневные траты (продукты и личные нужды).

Очень рекомендую молодым семьям подписывать брачный договор

Эта тема болезненная, особенно, в России. Помним, что, по статистике, в России 53% браков заканчиваются разводами. За 13 лет работы я видел много сложных ситуаций и с ответственностью могу сказать, что пары, у которых был брачный договор, развод и раздел имущества переживали менее болезненно. Ведь китайская мудрость гласит: живя в мире, не забывай о войне.

Как подойти к подготовке и регистрации брачного договора?

Сначала нужно сесть за круглый стол и обо всем договориться. После этого вы можете воспользоваться услугами юриста или нотариуса и зафиксировать все договоренности. И уже в самом конце заверить нотариально три оригинала (два — участникам договора и один — для нотариуса).

В брачном договоре необходимо учитывать не только квартиры, машины, но и кредиты, долги, а главное — не забыть о расчетных счетах и ипотеках. А вот условия, касающиеся третьих лиц (детей, родственников и собак с кошками), записывать незаконно. Также бесполезно фиксировать секс, измены или ограничения на личную жизнь после развода. В случае если вы хотите зафиксировать верность партнера — это в церковь. Или дать клятву на крови. Или к психотерапевту. Выбор всегда за вами.

Все имущество, приобретенное до брака, останется за вами. А вот все, что вы покупаете после штампа в паспорте, нужно обсуждать. Особенно болезненные вопросы — кто платит ипотеку и как быть с детьми. Садитесь и заранее договаривайтесь. Это — отличный способ наладить коммуникации между мужем и женой. Если не хотите делить имущество, зафиксируйте: кому достанется квартира, а кому — деньги. Если вкладываете неравномерно — учтите свои доли.

А теперь — самое важное: практика показывает, что брачный договор порой цементирует отношения даже сильнее общих детей. Так что задумайтесь об этом, взвесьте все за и против — и примите правильное решение.

Начать инвестиро

Как заработать на семейный бюджет

Составление бюджета похоже на диету: вы не можете избежать чувства депривации и ограничений, но вы все равно делаете это, потому что знаете, что это полезно для вас. В обоих случаях сложно найти правильную формулу, еще сложнее не сбиться с пути. Поэтому мы попросили специалистов по финансовому планированию со всей Канады дать совет о том, как планировать семейный бюджет, сохранять мотивацию и достигать финансовых целей .

ШАГ 1. Знайте, сколько вы тратите

Вы не можете создать бюджет , пока не узнаете, куда уходят ваши деньги.«Хотя большинство из нас уверены в больших вещах, таких как выплаты по ипотеке и коммунальные услуги, мы склонны угадывать, сколько мы тратим на переменные и дискреционные предметы, такие как продукты и одежда», — говорит Лори Кэмпбелл, генеральный директор Credit Canada Debt Solutions, консультационной службы по долгам. Фактическая сумма часто выше, чем мы думаем, а в некоторых случаях даже вдвое больше.

Чтобы узнать истинные цифры, отслеживайте каждую покупку в течение 30 дней. Не забывайте о таких мелких вещах, как жвачка или заполнение паркомата.Вы можете носить с собой небольшую записную книжку и записывать покупки по мере их совершения, или сохранять все свои квитанции и записывать числа в основной электронной таблице, онлайн-инструменте, таком как mint.com , или в приложении , таком как iReconcile или MoneyBook. Чтобы упростить отслеживание, Джим Йи, платный финансовый консультант из Эдмонтона, предлагает использовать только одну форму оплаты — наличные, дебетовую или кредитную карту. (Он рекомендует кредитные карты только тем людям, у которых нет проблем с ежемесячной оплатой всех счетов.)

После того, как вы будете вести учет в течение месяца, разделите все свои расходы на определенные категории, такие как развлечения, транспорт и уход за детьми. Сложите итоги для каждой категории, а затем сложите каждую из них для получения общей суммы. Затем вычтите эту сумму из своей ежемесячной заработной платы на дом. Если вы тратите больше, чем зарабатываете, вы определенно выиграете от бюджета.

ШАГ 2: Установите цели

Хотя некоторые люди получают всю необходимую мотивацию, наблюдая за ростом своих банковских счетов, большинству из нас нужна более конкретная причина, чтобы придерживаться бюджета.Так что поставьте перед собой несколько целей. Подумайте о том, что могло бы помочь вам почувствовать себя лучше в финансовом отношении: это может быть погашение кредитной линии или экономия 2500 долларов в год на получение последипломного образования вашего сына. Установите второстепенную цель для чего-нибудь забавного, как это сделали Лина и Стивен Зуссино. В октябре прошлого года супруги Виктория начали откладывать 450 долларов в месяц на поездку в Венецию с пятимесячной дочерью. «Что может быть более мотивирующим, чем что-то подобное?» — говорит Лина. Они отправятся в поездку в следующем месяце.

Чтобы напомнить вам о ваших целях, Кэмпбелл рекомендует записать их на листе бумаги, а затем приклеить его к холодильнику, чтобы вы видели их каждый день.С самого начала вовлекайте всю семью в процесс принятия решений. Дети даже в возрасте семи лет могут участвовать в обсуждениях о сбережениях и иметь собственные идеи.

Итог: если все члены вашей семьи поддержат цель, у вас больше шансов ее достичь. «Когда цель бюджета есть только у одного человека, именно здесь один из супругов тратит деньги, а другой пытается сэкономить», — говорит Кэмпбелл.

ШАГ 3. Создайте бюджет

Теперь самое сложное, особенно если вы тратили больше, чем зарабатываете каждый месяц: выяснить, какие привычки тратить вам нужно изменить, чтобы сэкономить больше денег.

Во-первых, поймите, что составление бюджета — это не настольная игра с одним жестким набором правил для всех. Все дело в выборе — с чем вы можете жить (и без чего!), Чтобы не сбиться с пути. «Одна семья может отдавать приоритет органическим продуктам питания, а это значит, что новые игрушки для детей каждую неделю или Starbucks каждый день тоже не могут быть приоритетом», — объясняет Стефани Холмс-Винтон, специалист по финансовому планированию из Галифакса. «Если все априори, ничто не является приоритетом».

В бюджете Зуссино, например, большой упор делается на продукты питания, но им наплевать на бытовую электронику.«Мы не видим необходимости в большом экране телевизора, когда живем в нескольких кварталах от пляжа и предпочитаем гулять с семьей в свободное время», — говорит Лина.

Зуссино также стремятся заработать дополнительные деньги, превращая хобби в доход. Лина была спортивной крысой и тратила 720 долларов в год на членство в фитнес-клубе. Теперь она ведет класс и, взамен, получает такое же членство бесплатно. Они также превратили свою страсть к покупкам со скидками в блог groceryalerts.ca , который они ведут в свободное время.Три с половиной года спустя сайт теперь привлекает рекламные деньги — достаточно, чтобы сократить их венецианский фонд отпусков.

Просмотр журнала расходов поможет вам определить области, на которые вы тратите больше всего, и поможет вам увидеть, где есть место для сокращения и экономии. Если это звучит для вас слишком слабо, подумайте о том, что Йи называет «дисциплинированным планом расходов». Вы делите свои деньги на четыре сектора: расходы, сбережения (на случай чрезвычайных ситуаций), совместное использование (благотворительность) и инвестирование (на будущее, будь то выход на пенсию или образование ваших детей).Допустим, вы решили направить 80% своего дохода на расходы, 5% на сбережения, 5% на совместное использование и 10% на инвестиции. Ваше заранее определенное соотношение будет применяться к любым поступающим деньгам, будь то ваша обычная зарплата, бонус или наследство. «Это действительно помогает людям избежать взрыва», — говорит Йи.

Дополнительные советы по составлению бюджета см. В разделе «Как создать семейный бюджет»>

ШАГ 4. Следите за своим прогрессом

Ежемесячно проверяйте свой бюджет, чтобы узнать, насколько хорошо он работает.Зуссино относятся к своему бюджету так же, как к бизнес-плану, ежемесячно пересматривая все расходы, чтобы посмотреть, можно ли что-нибудь изменить дальше. Например, Лина любила особые напитки из кафе на сумму 100 долларов в месяц. Ей было неудобно тратить столько денег на кофе, поэтому она научилась готовить напитки дома. Они также решили увеличить франшизу по автострахованию (сумму, которую им придется заплатить из своего кармана, если они подадут иск), сэкономив еще 150 долларов в год.

Внесение корректировок — обычная часть процесса составления бюджета.Сохраняйте мотивацию, отмечая небольшие успехи, например тот факт, что вы смогли что-то сэкономить, даже если это всего на 5 долларов больше, чем вы делали до того, как бюджет был исчерпан. Как говорит Холмс-Винтон, «дело в том, что вы учитесь ограничивать свои расходы».

СЛЕДУЮЩИЕ ШАГИ: Инвестирование 101

Если вы уже имеете дело с базовыми сбережениями, подумайте о создании инвестиционного портфеля. Для начинающих инвесторов финансовый советник Джим Йих рекомендует:

- Запишитесь на прием в финансовое учреждение, где у вас есть основные чековые и сберегательные счета.Вам будет предложено заполнить анкету профиля риска, чтобы определить, к какому типу инвестора вы относитесь.

- На основании ваших ответов вы попадете в одну из пяти категорий: консервативный, умеренный, сбалансированный, развивающийся или агрессивный инвестор. Все эти категории четко определяют, какая часть вашего портфеля должна состоять из акций (акции и паевые инвестиционные фонды, в которых хранятся корзины акций), с фиксированным доходом (например, GIC) и наличными. Например, агрессивный инвестор, скорее всего, имеет все свои вложения в акции с более высоким риском, в то время как активы умеренного инвестора более равномерно разделены между акциями, фиксированным доходом с меньшим риском и денежными средствами.

- Хотя вам не нужно платить за эту услугу финансовому консультанту в вашем банке, имейте в виду, что вы будете оплачивать комиссионные через так называемый «коэффициент управленческих расходов» любых паевых инвестиционных фондов, которые вы покупаете через своего консультанта. Комиссионные распределяются между паевым инвестиционным фондом и консультантами, продающими фонды. Некоторые паевые инвестиционные фонды взимают до 2,5%, что может съесть любую прибыль от инвестиций, поэтому не забудьте спросить о комиссии перед покупкой.

- Если вы предпочитаете более практичный подход к инвестированию с меньшими затратами, ознакомьтесь с советами по стратегии Couch Potato (canadiancouchpotato.com). В плане используются недорогие индексные фонды и биржевые фонды.

Версия этой статьи появилась в нашем выпуске за ноябрь 2012 г. с заголовком «Составление бюджета», стр. 74.

Хотите поговорить об этой проблеме с другими родителями? Присоединяйтесь к доске «Семейные финансы» на нашем форуме>

.

Как создать семейный бюджет (простое пошаговое составление бюджета)

При всех требованиях к ведению домашнего хозяйства трудно найти время, чтобы составить семейный бюджет, особенно если сумма денег, оставшаяся в конце месяца, меньше, чем вы хотите. Важно смотреть прямо в глаза домашним финансам, потому что это единственный способ контролировать их; в противном случае они контролируют вас.

Чтобы научиться составлять семейный бюджет, нужно время, поэтому возьмите кофе и выделите хотя бы несколько часов.Лучше дождаться дня, когда у вас не будет срочных обязательств, чем составить ежемесячный бюджетный план, который не работает.

Не позволяйте управлению капиталом нервировать вас. Начните с финансовой цели. Может быть, это выплата долга, или, возможно, это фонд колледжа. Вам не нужно никому оправдывать свои финансовые цели, но это поможет вам не сбиться с пути.

Если вы чувствуете, что весь мир лежит на ваших плечах, сделайте глубокий вдох. Мы здесь, чтобы шаг за шагом научить вас, как именно составлять семейный бюджет, чтобы вы могли меньше нервничать, больше экономить и лучше спать!

Шаг № 1) Выберите инструменты бюджетирования: бумажные или электронные?

Если вы чешете в затылке и спрашиваете себя, «Как мне начать семейный бюджет?» , просто начните с основ — какой бы инструмент составления бюджета вы ни использовали для отслеживания семейных финансов.

Использование бюджетного рабочего листа с ручкой и бумагой может быть таким же точным, как и электронные инструменты бюджетирования, но финансовое программное обеспечение, безусловно, значительно упрощает работу. Это также уменьшает количество ошибок.

Если бумага кажется правильной, бухгалтерская книга не стоит много и предназначена для кредитов и дебетов в ваших банковских выписках. Говоря обыденным языком, кредиты — это входящие доллары, а дебетовые — исходящие. Вам также понадобится калькулятор бюджета.

Упростите себе составление домашнего бюджета с помощью упрощенного бюджетного трекера от Mint.com. Вместо того, чтобы вручную записывать и учитывать каждую транзакцию на регулярной основе, интуитивно понятное программное обеспечение создает промежуточные итоги, отслеживает фиксированные расходы, выделяет дискреционные расходы, вносит предложения и показывает, как дебеты и кредиты влияют друг на друга для вашей чистой прибыли.

Шаг № 2) Принесите свои банковские выписки к столу

Все, что показывает входящие и исходящие деньги — например, отчеты о доходах из источников дохода, квитанции, проценты по студенческим займам, счета и выписки по кредитным картам — имеет место в таблице бюджета.Во-первых, разделите их на две категории: входящие и исходящие, — предлагают U.S. News и World Report.

Вам понадобится сумма для обеих категорий вашего семейного бюджета. Именно здесь многие бюджетники немного нервничают, но не стоит нервничать. Входящая сумма может быть меньше исходящей, но легкий семейный бюджет поможет вам это контролировать.

Шаг № 3) Найдите фиксированные и переменные расходы

Исходящая категория требует большего внимания после того, как вы получите общую сумму.Следующий шаг — разбиение дебета на подкатегории. Ваш семейный бюджет может включать коммунальные услуги (электричество, вода и т. Д.), Обеспеченные долги (ипотека), необеспеченные долги (кредитные карты) и дополнительные расходы (обед, одежда и т. Д.).

Один из лучших советов по составлению бюджета, который мы можем предложить: дискреционные расходы быстро накапливаются. Несколько долларов здесь за билеты в кино и еще несколько долларов за ужин в ресторане иногда составляют больше, чем фиксированный счет, который вы оплачиваете каждый месяц. Это подкатегория, в которой вы можете внести наибольшие изменения.

Шаг 4) Настройка программного обеспечения бухгалтерской книги, электронной таблицы или бюджета

Теперь, когда вы овладели искусством и знаете, как планировать бюджет для своей семьи, подготовьте свои первоначальные итоги и категории, а затем добавьте все в электронную таблицу, программное обеспечение для составления бюджета или бухгалтерскую книгу. Здесь бюджет начинает формироваться. Краткосрочная цель — сделать так, чтобы ваши дебеты (расходы) были меньше, чем ваши кредиты (доходы).

Шаг 5) Контроль дискреционных расходов

С цифрами, выделенными черным по белому, вы можете более реалистично подойти к ежемесячному бюджету.Дискреционные расходы могут быть единственной категорией, где вы можете найти и направить деньги на выплату долга и накопление сбережений.

Испытанный и верный способ управлять дискреционными расходами — это метод конвертов. Деньги, которые вы выделяете на повседневные расходы, ежемесячно вкладываются в конверт — правильно, наличными. Сегодня Деньги объясняют, что с наличными в руках вы более осведомлены и с меньшей вероятностью потратите лишние деньги.

Контроль — это первый шаг к душевному спокойствию.

Шаг № 6) Выплата долга

Выплата долга — основная цель многих семей и может быть причиной того, что вы изучаете, как составить семейный бюджет.Единственный способ попасть туда — ежемесячно вносить хотя бы минимальный платеж. Очевидно, что оплата больше минимума уменьшает долг быстрее, но это также может означать, что вы будете платить меньше процентов.

Уточните у каждого кредитора, будут ли дополнительные платежи проводиться так, как вы хотите. В некоторых случаях проценты — это фиксированная сумма, которая не изменится, независимо от того, платите ли вы больше каждый месяц. Возможно, стоит получить бесплатный кредитный рейтинг, чтобы найти кредиторов и рассмотреть возможность консолидации ссуд по более низкой ставке.Если ваш кредит выглядит немного слабым, не волнуйтесь слишком сильно. Просто придерживайтесь своего семейного бюджета и сделайте приоритетной выплату долга, и ваш кредитный рейтинг начнет улучшаться.

Управление деньгами одновременно и просто, и сложно, но как только вы научитесь постепенно составлять семейный бюджет, получение контроля над своими финансами превратится в прогулку по парку. Вопрос только в том, чтобы знать, что вы зарабатываете, что должны и на что тратятся. Что делает его сложным, так это решение, где урезать и куда направить больше денег.Для некоторых семей долги — настоящая проблема. Без достаточного количества ресурсов долг может увеличиваться, а кредитные рейтинги — падать.

Но есть надежда.

Если выплаты превышают ваши возможности и вы не можете найти дополнительных денег, вам может помочь бесплатная служба кредитного консультирования, например, Национальный фонд кредитного консультирования. (Остерегайтесь услуг, которые взимают плату и обещают сократить долг.)

Реалистичный бюджет может помочь вам достичь финансовых целей для вашей семьи. Подпишитесь на Mint.com, чтобы бесплатно получить полный набор инструментов для составления бюджета.

.

5 приложений для семейного бюджета, которые помогут вашей семье сэкономить деньги на 2019 год

Большинство из вас должно осознавать важность отслеживания своих привычек в расходах. Но те, кто все еще не воспринимает это всерьез и считает это утомительной задачей, знайте, что все вложенные вами усилия того стоят. Более того, с развитием технологий это больше не является утомительной задачей. Чтобы ограничить свои личные расходы, вам нужно установить на свой смартфон простое приложение для семейного бюджета или простое бюджетное приложение .

Вот список лучших бюджетных приложений 2020 года для семьи.

Зачем нам приложение для семейного бюджета?

Простое отслеживание расходов может увеличить ваши сбережения.

Ваши деньги заработаны тяжелым трудом, и вы всегда захотите их хорошо потратить. Без учета своих расходов вы не сможете знать области, в которых вы тратите больше, чем следовало бы.

Маленькие цели помогут вам достичь больших целей. Если вы составите долгосрочный план и начнете экономить с краткосрочными целями, вам будет удобно достичь своей цели.Таким образом, вы также сможете сократить ненужные расходы.

Расстановка приоритетов в расходах поможет вам направить ваши доходы в правильном направлении и достичь целей по сбережению.

Знание о ваших финансовых расходах гарантирует, что ваши деньги не будут списаны неправильно, и если что-то подобное произойдет, вы сможете немедленно принять меры.

5 приложений для семейного бюджета, которые помогут вашей семье сэкономить деньги

Ниже приведены некоторые из лучших приложений для семейного бюджета, которые помогут вам организовать семейный бюджет и обеспечить разумное финансовое планирование.

1. PocketGuard

Благодаря тому, что все ваши финансовые счета в одном приложении, PocketGuard предотвращает тенденцию к перерасходу средств.

- Синхронизация всех банковских счетов в одном месте поможет вам отслеживать свои расходы и, таким образом, даст вам возможность принимать более обоснованные финансовые решения.

- Приложение будет иметь доступ «только для чтения» к вашим банковским реквизитам, и, таким образом, вы не подвергаетесь риску мошеннических транзакций.

- Это приложение отслеживает все ваши текущие расходы с телефона и через Интернет и предлагает предложения по увеличению ваших сбережений.

- В зависимости от ваших доходов и расходов, составление бюджета будет осуществляться с помощью этого приложения для семейного бюджета, что позволит сэкономить ваше время и силы.

- Просто потратьте 5 минут в этом приложении, чтобы снизить ежемесячные регулярные счета. Перейдите в раздел «Снижение счетов» в разделе «Обзор» и получите подробный список услуг, на которых можно сэкономить, заплатив меньше.

- Получайте уведомления, когда с вас взимают дополнительную плату или есть незавершенный счет.

- На панели управления сравните свои ежемесячные расходы со средними расходами.

- Он подключается только к финансовым учреждениям США и Канады.

- Совместим только с мобильным телефоном (iPhone / iPad).

- Загрузите это приложение из App Store и подпишитесь за 3,99 доллара в месяц или 34,99 доллара в год.

2.YNAB (Вам нужен бюджет)

Приложение YNAB — это ваша палочка-выручалочка, если вы хотите получить осмысленное представление о своей финансовой структуре.

- Синхронизируйте все свои банковские счета в одном месте и получайте полное представление о своих финансах в этом приложении для семейного бюджета.

- Получите информацию о своих доходах и расходах в режиме реального времени и узнайте самую последнюю информацию о своем финансовом состоянии.

- Поделитесь своим бюджетом и финансовым планированием с супругой и узнайте о финансах своей семьи.

- Ставьте цели с помощью этого приложения для семейного бюджета и отслеживайте их.

- Если вам нужна поддержка, вы можете связаться с их командой экспертов по электронной почте или в чате. Их бесплатные мастер-классы также очень полезны.

- Его интерактивные отчеты и графики упрощают понимание.

- Безупречно работает в Windows, Android и iOS, обеспечивая необходимую гибкость.

- Загрузите его из Google Play Store или Apple Store.

- Это бесплатно в течение 34 дней, из которых у вас должно быть 5 долларов в месяц или 50 долларов в месяц.

3. Домашний бюджет с синхронизацией

Одно из самых простых, интуитивно понятных и удобных приложений для семейного бюджета с интерактивными панелями управления.

- Отслеживайте свои регулярные расходы, включая продукты, медицинские расходы, счета в ресторане и т. Д.

- Это одно из лучших приложений для семейного бюджета, поскольку вы можете синхронизировать его с другими устройствами в вашей семье, помогая всем использовать одну платформу и сообщая об общих доходах и расходах семьи.

- Сделайте намного больше со своими ежемесячными расходами — загружайте счета, связанные с кредитом счета прямо из приложения и находите конкретные расходы с помощью опции поиска.

- Отслеживайте свой доход и связывайте его с получателем дохода.

- Оплачивайте счета и следите за тем же. Используйте календарь, чтобы установить напоминания о подлежащих оплате счетах.

- Распределите свои расходы по определенным категориям и подкатегориям и точно знайте, на что вы тратите.

- Круговые диаграммы и гистограммы дают краткий обзор ваших расходов с одного взгляда и, при необходимости, экспортируют его по электронной почте или Wi-Fi.

- Совместимость с Android, iPhone / iPad, Windows и MAC. Вы можете синхронизировать данные между настольным компьютером и мобильным устройством, но вам необходимо совершать отдельную покупку для каждой ОС.

- Загрузите облегченную версию из App Store или Google Play Store и попробуйте ее бесплатно.

- Стоит 4,99 доллара в месяц.

4. Spendless — Expense Tracker Budget & Money Manager

Интересное приложение для семейного бюджета, в котором вы можете управлять своим финансовым планированием в одиночку или при поддержке членов вашей семьи.

- Распределите расходы по категориям и установите лимиты, когда в какой-либо конкретной категории замечаются лишние удовольствия.

- Сделайте бюджетирование увлекательным, добавляя к расходам персонализированные сообщения и отмечая места.

- Отслеживайте свои цели и знайте, насколько вы далеки от них.

- Синхронизируйте приложение с телефонами членов семьи, и пусть ваш ребенок также играет жизненно важную роль в семейных финансах.

- Работайте над ним, даже когда вы не в сети.

- Вы можете иметь несколько кошельков на одной платформе и отслеживать все межсемейные переводы через эти кошельки.

- Это красиво оформленное приложение с интересными и красочными отчетами и диаграммами.

- Поддерживает Android и доступен для бесплатной загрузки в магазине Google Play.

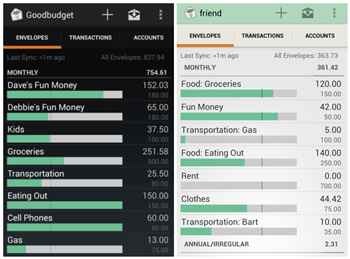

5. Хороший бюджет.

Ранее известное как Easy Envelope Budget Aid, это лучшее приложение для семейного бюджета для пар, которые хотят в равной степени участвовать в составлении бюджета семьи.

- Проверяйте свои расходы в реальном времени на ходу.

- Установите цели экономии, отслеживайте свои расходы и живите в рамках бюджета.

- Получите ваш личный отчет о доходах и расходах на свой мобильный телефон.

- Анализировать отчеты и соответственно контролировать расходы.

- Загрузите отчеты в формате CSV и получите более полное представление о них.

- Синхронизация до 5 мобильных телефонов и доступ к историческим данным (до 5 лет).

- Загрузите приложение бесплатно из App Store или Google Play Store.

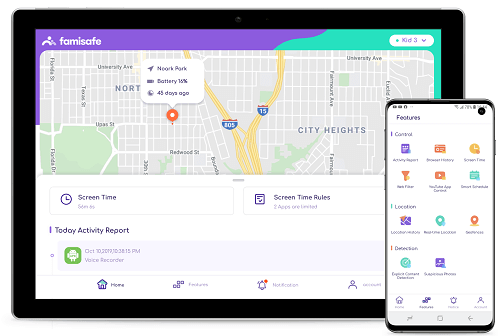

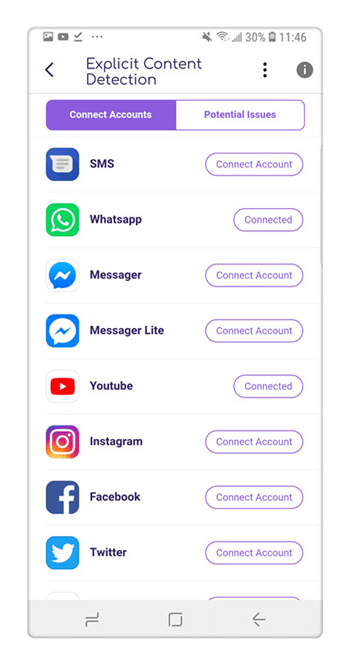

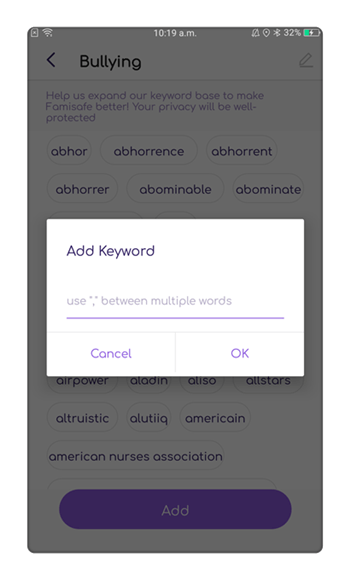

Еще одно лучшее приложение для родительского контроля FamiSafe для семьи

Смартфоны стали необходимостью и для подростков.Итак, теперь вы также можете привлекать их к составлению семейного бюджета с помощью приложений для семейного бюджета. Это возложит на них ответственность, а также прояснит вам их привычки в отношении расходов.

Для подростков есть еще одно очень хорошее приложение — FamiSafe. Это приложение для родительского контроля, обеспечивающее безопасность ребенка. Его очень легко установить, и его цена будет разумной (9,99 доллара в месяц). Вы можете использовать пробную версию в течение трех дней.

Некоторые полезные функции приложений родительского контроля:

- Отслеживание местоположения вашего ребенка в реальном времени вместе с подробным отчетом обо всех посещенных местах.

- Гео-ограждение, чтобы ограничить посещение детьми небезопасных мест.

- Блокировщик приложений для принудительного ограничения вашего ребенка, если вы обнаружите, что он увлекается каким-либо приложением.

- Используйте средство отслеживания времени на экране, чтобы узнать о различных онлайн- и мобильных действиях вашего ребенка, а также о времени, которое он тратит на каждое действие.

- С помощью трекера активности узнайте, не тратит ли ваш ребенок ненужные траты, используя свой мобильный телефон.

- Знайте, как ваш ребенок пользуется Интернетом и его участие в социальных сетях.

- Подозрительные слова и фотографии могут быть обнаружены в детских SMS, WhatsApp, Facebook, Messenger, Messenger Lite, Instagram, Twitter, YouTube, KiK, Gmail на устройствах Android и обнаружены подозрительный контент Youtube на устройстве iOS

Надежное и удобное приложение для родительского контроля

- Веб-фильтрация и история просмотра

- Отслеживание местоположения и гео-ограждение

- Блокировщик приложений и отчет об активности приложений

- Ограничение времени экрана и расписание

- Обнаружение явного содержания и подозрительных фотографий

Технологический прогресс действует на нас как благословение и проклятие.Если не использовать должным образом, это может иметь катастрофические последствия. Безопасное воспитание ребенка стало более сложной задачей, чем раньше. Используйте технологии, чтобы бороться с вызываемыми ими проблемами. Используйте такие приложения, как FamiSafe и PocketGuard, для сохранения семейной гармонии.

Загрузите Famisafe из Google Play Store и посетите https://famisafe.wondershare.com/, чтобы узнать больше.

.

Семейный бюджет | HubPages

Планирование семейного бюджета

Семейный бюджет — это план на будущее, основанный на оценке общего дохода и возможных ежемесячных расходов и сбережений. Письменный план, который может быть пересмотрен при необходимости, помогает в составлении бюджета. Использование программы для работы с электронными таблицами, например Microsoft Excel (или, если у вас ограниченный бюджет, вы можете скачать OpenOffice бесплатно), вы можете легко отслеживать расходы.

Семейный бюджет — это план использования ожидаемого дохода и других ресурсов для расходов, сбережений и распределения.Бюджет на следующий период (например, на месяц или год) является частью долгосрочного финансового плана семьи по обеспечению себя в течение всего жизненного цикла, обучению детей, а также с учетом непредвиденных обстоятельств.

Бюджет — это личный план, определяющий, как деньги должны быть потрачены в течение определенного периода времени. Его цель — способствовать эффективному использованию денег за счет предотвращения потерь.

Почему семейный бюджет?

Семья готовит бюджет, чтобы получить максимальное удовлетворение от использования дохода, обеспечивая в первую очередь наиболее важные расходы.Бюджет также служит для уравновешивания исходящих расходов с доходами и для развития семейного сотрудничества в денежных вопросах.

Семьи распределяют свои доходы, чтобы обеспечить предметы первой необходимости, расходы в чрезвычайных ситуациях, периоды снижения доходов, а также повседневные удобства и предметы роскоши. Они также вносят в бюджет большие приятные расходы, такие как каникулы, продвинутое обучение, поддержку глав домохозяйства в старости и совместное использование с другими людьми за пределами домохозяйства. Погашение долгов или накопление активов также может быть целью.

Без тщательного составления бюджета семья может растратить хороший доход, так что не будет денег на более крупную мебель, первоначальный взнос за дом, специальное обучение для детей или потребности родителей в старости.

Как спланировать бюджет

Бюджет начинается с письменного плана еженедельных или ежемесячных расходов на определенный период времени, чаще всего год. Этот план составляется путем оценки суммы дохода, который будет получен, и оценки краткосрочных и долгосрочных расходов, которые должны быть покрыты этим доходом.Второй шаг в ведении бюджета — это ведение письменного учета фактически потраченных денег. Последний шаг — сравнить запланированный бюджет с фактическими расходами.

Каждый человек имеет ряд непосредственных финансовых обязательств и определенные финансовые цели. Планируя бюджет, человек должен держать в фокусе как свои ближайшие, так и долгосрочные цели. Перед составлением бюджета необходимо задать следующие вопросы:

1. Какие личные качества и способности могут повлиять на мои доходы, расходы и сбережения? (Например, человеку с хорошей зарплатой может не хватать самодисциплины, чтобы откладывать на будущее.)

2. Какой доход я могу ожидать в будущем?

3. Каковы мои финансовые активы и обязательства?

4. Каковы мои долгосрочные финансовые цели? Выход на пенсию? Домовладение? Высшее образование для моих детей? Поездка в Европу?

5. Какие страховки мне нужны?

6. Сколько денег мне следует отложить из текущего дохода, чтобы удовлетворить будущие потребности?

Первые шаги в составлении бюджета

Прежде чем составлять свой бюджет на следующий период, семье необходимо разработать долгосрочные планы по воспитанию семьи, обучению детей и обеспечению себя, а также планы относительно образа жизни, сбережения и инвестиции, а также пожертвования другим людям на протяжении жизненного цикла семьи.Учитываются, какие цели наиболее важны, а какие менее важны. Некоторые цели поставлены на следующий год, некоторые — на 5 лет, а некоторые — на 20 лет.

При подготовке бюджета на следующий период первым шагом является оценка ежемесячного дохода от всех получателей и источников. Следующим шагом является перечисление необходимых вычетов из дохода, таких как налоги и расходы на работу, а также договорных обязательств по выплате долга и страхованию. Оставшийся доход затем закладывается в бюджет для сбережений и инвестиций, подарков и пожертвований и, что наиболее важно, для расходов на питание, жилье, транспорт, одежду и другие предметы.

Когда расходы на жизнь превышают имеющийся доход, семья может попытаться сократить некоторые расходы. Дополнительные участники могут работать полный или неполный рабочий день. Или может потребоваться уменьшить подарки и взносы, сбережения и инвестиции, или ежемесячные платежи по дому и другую задолженность. В пожилом возрасте или в чрезвычайных ситуациях семье, возможно, придется использовать накопленные сбережения. Семья может делать покупки вовремя, чтобы сократить расходы на более длительный период.

Препятствия к составлению бюджета