Метод гордона: Метод Гордона (техника последовательного раскрытия) — Genvive

By Mihai Criste

By Mihai Criste

Этот метод был предложен Уильямом Гордоном, когда он в 1950-х годах работал для Arthur D. Little Invention Design Unit.

Назван А. Ванганди — Гордон-Литл-метод, 1981.

Гордон заметил, что участники мозгового штурма часто ищут идеальное или очевидное решение и их быстрое нахождение приостанавливает реальный творческий процесс. Он предложил процедуру, которая помогала избежать быстрого нахождения решения проблемы, тенденциозности процесса генерирования идей и его преждевременного прекращения.

Метод предполагает, что участники изначально не должны знать, в чем состоит реальная проблема.

Проблема первоначально представляется предельно широкой, обобщенной и теоретической форме и более специфические подробности и детали раскрываются постепенно шаг за шагом.

Так лидер изначально определяет основополагающую концепцию проблемы или лежащий в ее основе принцип и постепенно раскрывает все больше и больше относящейся к ней информации.

Основные этапы:

1. На начальном этапе лидер в самых общих чертах описывает ситуацию и представляет проблему в очень абстрактной и теоретической форме, что позволяет участникам думать о ней более открыто.

2. Лидер попросит участников предложить идеи для решения проблемы, представленной в абстрактной форме.

3. Лидер поэтапно вводит ключевые элементов информации, связанные с проблемой.

4. Лидер и участники поэтапно переформулируют проблему на менее абстрактном уровне.

5. Лидер представляет группе исходную задачу.

6. Группа, использует ранее созданные идеи, как стимулы и триггеры для нахождение практического решения исходной задачи.

Навигация по теме<< Предыдущая записьСледующая запись >>

(Visited 785 times, 1 visits today)

Предыдущая записьМозговой штурм с остановками «стоп-энд-гоу».Следующая запись5 путей упрощения жизни

Модель гордона, формула, расчёт и пример

Модель Гордона — это метод расчета внутренней стоимости акций, исключая текущие рыночные условия. Модель представляет собой метод оценки, предназначенный для определения стоимости акции на основе дивидендов, выплачиваемых акционерам, и темпов роста этих дивидендов. Также её называют: модель роста гордона, модель дисконтирования дивидендов (DDM), модель постоянных темпов роста. Калькулятор здесь.

Модель была названа в честь профессора Майрона Дж. Гордона в 1960-х годах, но Гордон был не единственным финансовым ученым, который популяризировал модель. В 1930-х годах Роберт Ф. Вайз и Джон Берр Уильямс также проделали значительную работу в этой области.

Существует две основные формы модели: стабильная модель и модель многоступенчатого роста.

Стабильная модель

Стоимость акции = D1 / (k — g)

где:

D1 = ожидаемый годовой дивиденд на акцию в следующем году

g = ожидаемый темп роста дивидендов (обратите внимание — полагается, что он будет постоянен)

Т.е. данная формула позволяет вычислять будущую стоимость акции, через дивиденд, но при условии, что темп роста дивиденда будет одинаков.

Многоступенчатая модель роста

Если ожидается, что дивиденды не будут расти с постоянной скоростью, инвестор должен оценивать дивиденды за каждый год отдельно, включая ожидаемый темп роста дивидендов за каждый год. Тем не менее, многоступенчатая модель роста предполагает, что рост дивидендов в конечном итоге становится постоянным. Ниже будет пример.

Примеры

Стабильная (устойчивая) модель Гордона

Предположим, компания XYZ намерена выплатить дивиденды в размере 1 долл. США на акцию в следующем году, и вы ожидаете, что в дальнейшем она будет увеличиваться на 5% в год. Предположим также, что требуемая норма прибыли на акции компании XYZ составляет 10%. В настоящее время акции компании XYZ торгуются по 10 долларов за акцию. То есть ещё раз:

— планируется дивиденд 1 доллар на акцию

— дивиденд будет расти на 5% в год

— норма прибыли 10%

— сейчас цена акции 10 долларов

Теперь, используя формулу выше, мы можем рассчитать, что внутренняя стоимость одной акции акций компании XYZ равна:

$1.00 / (0.10 — 0.05) = $20

Таким образом, согласно модели, акции компании XYZ стоят 20 долларов за акцию, но торгуются по 10 долларов; Модель роста Гордона предполагает, что акции недооценены.

Стабильная модель предполагает, что дивиденды растут с постоянной скоростью. Это не всегда реалистичное предположение, потому как дела в компаниях всё же меняются, сегодня у них всё чудесно и они платят хорошие дивиденды, а завтра не платят их вовсе. Поэтому данный способ, со стабильной моделью, когда дивиденд каждый год один и тот же — всё же уступает место многоступенчатой модели роста.

Многоступенчатая модель роста Гордона

Предположим, что в течение следующих нескольких лет дивиденды компании XYZ будут быстро расти, а затем будут расти стабильными темпами. Ожидается, что дивиденды в следующем году по-прежнему составят 1 доллар на акцию, но дивиденды будут увеличиваться ежегодно на 7%, затем на 10%, затем на 12%, а затем увеличиваться на 5% постоянно. Используя элементы устойчивой модели, но анализируя каждый год отдельно, мы можем рассчитать текущую справедливую стоимость акций компании XYZ.

Исходные данные:

D1 = $1.00

k = 10%

g1 (темп роста дивидендов, год 1) = 7%

g2 (темп роста дивидендов, год 2) = 10%

g3 (темп роста дивидендов, год 3) = 12%

gn (темп роста дивидендов в последующие годы) = 5%

Поскольку мы оценили темп роста дивидендов, мы можем рассчитать фактические дивиденды за эти годы:

D1 = $1.00

D2 = $1.00 * 1.07 = $1.07

D3 = $1.07 * 1.10 = $1.18

D4 = $1.18 * 1.12 = $1.32

Затем рассчитываем приведенную стоимость каждого дивиденда в течение необычного периода роста:

$1.00 / (1.10) = $0.91

$1.07 / (1.10)2 = $0.88

$1.18 / (1.10)3 = $0.89

$1.32 / (1.10)4 = $0.90

Затем мы оцениваем дивиденды, возникающие в период стабильного роста, начиная с расчета дивиденда за пятый год:

D5 = $1.32 * (1.05) = $1.39

Затем мы применяем формулу модели роста Гордона со стабильным ростом к этим дивидендам, чтобы определить их стоимость на пятый год:

$1.39 / (0.10-0.05) = $27.80

Приведенная стоимость этих дивидендов за период стабильного роста рассчитывается следующим образом:

$27.80 / (1.10)5 = $17.26

Наконец, мы можем добавить текущую стоимость будущих дивидендов компании XYZ, чтобы получить текущую внутреннюю стоимость акций компании XYZ:

$0.91 + $0.88 + $0.89 + $0.90 + $17.26 = $20.84

Многоступенчатая модель роста также указывает на то, что акции компании XYZ недооценены (внутренняя стоимость в 20,84 доллара по сравнению с торговой ценой в 10 долларов).

Аналитики часто включают предполагаемую цену и дату продажи в эти расчеты, если они знают, что не будут удерживать акции бесконечно. Также купонные выплаты могут использоваться вместо дивидендов при анализе облигаций.

Вывод

Модель роста Гордона позволяет инвесторам рассчитать стоимость акций без учета текущих рыночных условий. Это исключение позволяет инвесторам сравнивать компании в различных отраслях, и по этой причине модель Гордона является одним из наиболее широко используемых инструментов анализа и оценки акций. Тем не менее, некоторые относятся к ней скептически.

Математически, чтобы сделать модель Гордона эффективной, необходимы два обстоятельства. Во-первых, компания должна выплачивать дивиденды. Во-вторых, темп роста дивидендов (g) не может превышать требуемую норму прибыли инвестора (k). Если g больше k, результат будет отрицательным, и акции не могут иметь отрицательных значений.

Модель Гордона, особенно многоступенчатая модель роста, часто требует от пользователей делать несколько нереалистичных и сложных оценок темпов роста дивидендов (g). Важно понимать, что модель чувствительна к изменениям g и k, и многие аналитики проводят анализ чувствительности, чтобы оценить, как различные предположения меняют оценку. В соответствии с моделью Гордона, акции становятся более ценными, когда их дивиденды увеличиваются, требуемая норма прибыли инвестора уменьшается, или ожидаемая скорость роста дивидендов увеличивается. Модель роста Гордона также подразумевает, что цена акций растет с той же скоростью, что и дивиденды.

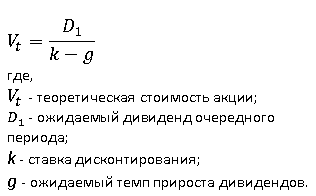

Модель Гордона (Gordon Growth Model)

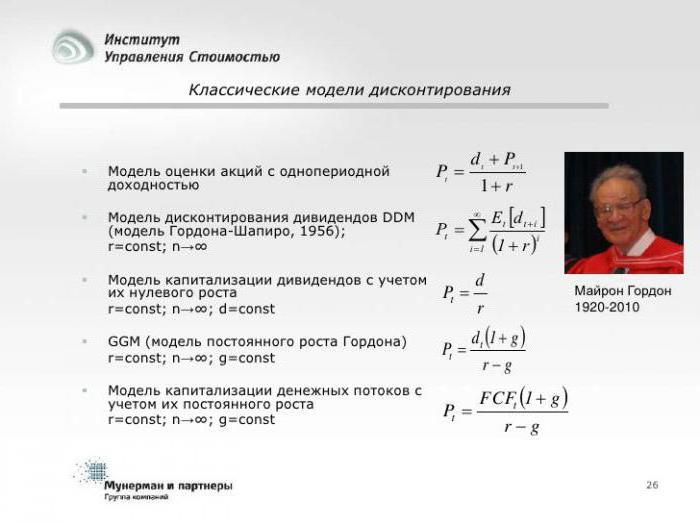

Модель постоянного роста (Dividend Discount Model, DDM) – это модель, в которой предполагается, что дивиденды будут расти от периода к периоду в одной пропорции, т.е. с одинаковым темпом роста. Данная модель широкое распространение получила под названием модель Гордона (Gordon Growth Model).

Модель названа в честь М. Дж. Гордона (M.J. Gordon), который первоначально опубликовал ее в совместном с Эли Шапиро (Eli Shapiro) исследовании: Capital Equipment Analysis: The Required Rate of Profit, Management Science, 3(1) (October 1956).

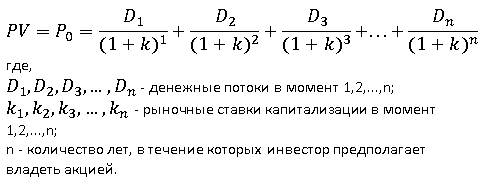

Как мы знаем, формула дисконтирования предполагает, что приведенная стоимость акции PV (определяющая ее цену в исходный момент времени) может быть представлена в виде:

М. Дж. Гордон для упрощения расчетов предположил: поскольку срок действия акции теоретически не ограничен, считаем, что поток денежных выплат представляет собой бесконечный поток дивидендов (ликвидационной суммы уже не будет, так как акция существует бесконечно долго). Кроме того Гордон предложил считать все величины ставки прироста ежегодных выплат (g) одинаковыми, т. е. дивиденды возрастают ежегодно в (1+g) раз, причем величина (g) не меняется до бесконечности. С учетом этого допущения формула примет вид [2]:

Таким образом, расчет стоимости в соответствии с моделью Гордона производится по формуле:

Кроме вышеуказанных упрощений, модель Гордона предполагает что:

Величина k должно быть всегда больше g, в противном случае цена акции становится неопределенной. Это требование вполне логично, так как темп прироста дивидендов g может в какой-то момент превысить требуемую норму отдачи акции k. Однако это не произойдет, если полагать выбранный срок дисконтирования бесконечным, ибо в данном случае дивиденды постоянно прирастали бы более высокими темпами, чем норма отдачи акции, что невозможно.

Предприятие должно выплачивать дивиденды регулярно, в противном случае модель Гордона неприменима. Более того, требование неизменности величины g означает, что компания направляет на выплату дивидендов всегда одну и ту же долю своего дохода.

Требование неизменности величин k и g вплоть до бесконечности ограничивает структуру капитала предприятия: считается, что единственным источником финансирования фирмы являются ее собственные средства, а внешние источники отсутствуют. Новый капитал поступает в компанию только за счет удерживаемой доли дохода, чем выше доля дивидендов в доходе предприятия, тем ниже уровень обновления капитала.

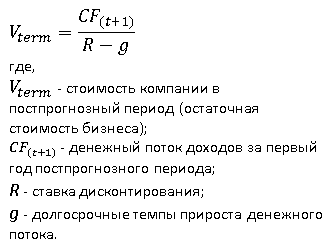

Применение модели Гордона в оценке бизнеса

При оценке бизнеса, при прогнозировании доходов, в связи с тем, что свободный денежный поток не подается прогнозированию более чем на несколько лет вперед, введены положения о природе изменения этих денежных потоков – предполагается оценка остаточной (терминальной) стоимости

бизнеса на дату окончания явно выраженного прогнозного периода.

Согласно модели Гордона производиться капитализация годового дохода постпрогнозного периода в показатель стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами прироста (модель Гордона используется в рамках доходного подхода).

При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования.

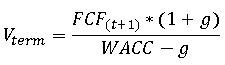

Расчет конечной стоимости в соответствии с рассматриваемой моделью производится по следующей формуле[1]:

Относительный размер терминальной стоимости увеличивается по мере уменьшений продолжительности прогнозного периода и становится весомой величиной по мере удаления горизонта прогноза. В зависимости от ставки дисконтирования для прогнозов свыше 10 лет терминальная стоимость становится гораздо менее существенным элементом.

Суть модели Гордона заключается в следующем: Стоимость компании на начало первого года постпрогнозного периода равна величине капитализированного дохода постпрогнозного периода (т.е. сумме стоимостей всех ежегодных будущих доходов в постпрогнозном периоде).

При слишком высоких темпах прироста прибыли модель Гордона использовать нельзя, так как такие показатели возможны при значительных дополнительных инвестициях, которые эта формула не учитывает.

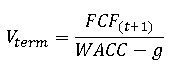

В практическом руководстве А. Грегори [3], эта модель, будучи модифицирована для расчета капитала, принимает следующий вид:

Чтобы найти текущую стоимость предприятия, надо эту терминальную стоимость дисконтировать по среднему WACC и прибавить к текущей стоимости всех показателей свободных денежных потоков за конкретный прогнозный период.

При использовании этой формулы важно понять, как используются разумные предположения о показателе g, долговременном (до бесконечности) темпе роста.

Модель Гордона может использовать историческую, текущую или прогнозируемую прибыль, и нередко последний показатель рассчитывается путем умножения прибыли, полученной в последний период, на ожидаемый долгосрочный темп роста, в этом случае формула примет вид:

Ограничения при использовании модели Гордона:

- темпы роста дохода компании должны быть стабильны;

- темпы роста дохода не могут быть выше ставки дисконтирования;

- капитальные вложения в постпрогнозном периоде должны быть равны амортизационным отчислениям (для случая, когда в качестве дохода выступает денежный поток).

Литература:

- Астраханцева И.А. Учет и анализ: Учеб.пособие / ФГБОУВПО «Ивановский государственный энергетический университет имени В.И. Ленина. — Иваново, 2014. — 344с.

- Асаул А.Н. Основы бизнеса на рынке ценных бумаг: учебник / А.Н. Асаул, Н.А. Асаул, Р.А. Фалтинский; под ред. д-ра экон. наук, профессора А.Н. Асаула. — СПб.: АНО «ИПЭВ», 2008. — 207с.

- Грегори А. Стратегическая оценка компаний (Практическое руководство) — М.: Квинто-Консалтинг, 2003. — 224 с.

- Дворец Н.Н. Оценка стоимости предприятия (бизнеса): Учебно-методическое пособие. — М.: МАРТИТ, 2008. — 136 с.

- Каллаур Н.А. Дивиденды организации // Экономико-правовой бюллетень. 2008. №12. — 160 с.

Модель Гордона

— это предложенное экономистом М.Дж. Гордоном упрощенное уравнение, при определенных условиях эквивалентное общему уравнению дисконтирования денежного потока:

V0 = CF1/(r – g), где

- V0 — приведенная (текущая) стоимость собственного капитала бизнеса,

- CF1 — ожидаемый денежный поток (или доход) для периода 1,

- r — ставка дисконтирования,

- g — темп прироста.

Модель Гордона часто используется для оценки стоимости внебиржевых компаний, которую сложно оценить другими методами.

Страница была полезной?

Еще найдено про модель гордона

- Методологические аспекты управления собственным капиталом организации с использованием критерия стоимости САМР Модель

М Гордона

метод прогнозируемого роста дивидендов была разработана для учета ожиданий акционеров относительно сумм - Оценка стоимости бизнеса и использование ее результатов в целях повышения эффективности деятельности компании Стоимость продажи фирмы в постпрогнозный период была определена по модели

Гордона

Согласно данной модели

годовой доход постпрогнозного периода капитализируется в показатели стоимости при помощи - Как определить ценность нематериального Роспатенте Модель

Гордона

Шапиро также модель

постоянного роста Onstant-growth model — модель

дисконтирования дивидендов опирающаяся на - Ключевые аспекты управления прибылью организации AT и стоимости капитала рассчитывается стоимость бизнеса по модели

Гордона

7. Чистая прибыль net profit NP Основные финансовые и операционные показатели ОАО XYZ - Управление финансами корпораций Метод расчета прироста дивидендов модель

Гордона

6. Метод расчетов применяемый на рынке ценных бумаг модель

долгосрочных капитальных активов САРМ - Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода ООО Вымпел в постпрогнозный период на основе модели

Гордона

Денежный поток в постпрогнозный период — 11 313,3 тыс руб ставка дисконтирования — - Модель оценки капитальных активов как инструмент оценки ставки дисконтирования Премия в данном случае считается по модели

постоянного роста М Гордона

и имеет вид 5 lk DPS1 ke — g 3 - Дивидендная политика высокотехнологичных компаний в условиях цифровой экономики Все компании являются стабильными и считается что для них должна работать модель

дисконтированного денежного потока с постоянным ростом М Гордона

Средняя оценка затрат на собственный капитал - Теории дивидендной политики и их развитие на примере российского рынка Миллера выступили Гордон

и Линтнер которые предложили теорию предпочтения дивидендов именуемую как синица в руках 8 Согласно… Ф Блэк интеграция налогов в модель

ММ приводит к тому что компании лучше отказаться от дивидендов 5 М Бреннан уровень - Оценка акций и стоимости коммерческих организаций на основе новой модели финансовой отчетности ОАО X по этим моделям

были приняты два допущения в отношении ставки дисконтирования и конечного темпа роста в постпрогнозный… Конечный темп роста в постпрогнозном периоде принят равным 3% что позволило применить формулу-Гордона для расчета продленной стоимости определенных показателей Таблица 6. Показатели актуарной финансовой отчетности ОАО X - О сфере применения показателя WACC как инструмента финансовых расчетов Роль этой модели

как это видно из публикаций 8, с 153-190 9, с 5-28 4, с 14-23 … М Гордона

У Шарпа Дж Линтнера Ф Блека М Шоулза и др Для того чтобы оценить - Влияние внешних факторов на дивидендную политику российских компаний Таким образом по результатам модели

можно сделать выводы о влиянии рассматриваемых внутренних и внешних факторов на факт выплаты дивидендов… М Гордон

20 анализируя методы учета товарно-материальных ценностей при росте темпов инфляции подтверждает исходное предположение Из - Сценарный подход при прогнозировании и анализе консолидированной финансовой отчетности При расчете стоимости бизнеса в постпрогнозном периоде используется формула Гордона

Применение данной формулы обусловлено тем что в постпрогнозном периоде предполагается постоянный темп прироста денежных… Выбранный способ расчета стоимости собственного капитала компании предполагает следующие этапы выбор модели

денежного потока определение длительности прогнозного периода прогноз будущих денежных потоков расчет ставки дисконтирования определение

В условиях постоянного роста дивидендов с темпом прироста g и дивидендом за год C цена акций PV может быть исчислена по формуле Гордона:PV= C * (1+g) / (r — g)

Данная модель предполагает, что дивиденды по акциям будут неопределенно долго расти с постоянным темпом прироста. Включение в предыдущую формулу прогноза роста дивидендов позволит скорректировать результат на ту часть стоимости для акционеров, которая получена вследствие реинвестирования прибыли. Исходное предположение заключается в том, что успешное реинвестирование приведет в перспективе к дополнительному росту прибыли и, соответственно, к росту дивидендов. Математически данная модель основывается на модели Гордона и имеет следующий вид:

P=, (7)

где Do — последний фактически выплаченный дивиденд;

r – требуемая ставка доходности

g — ожидаемый темп прироста дивиденда.

Допущение о постоянном росте дивидендов характерно только для зрелых компаний (их немного).

33. Порядок выплаты дивидендов

Дивиденд может выплачиваться ежеквартально, раз в полгода или ежегодно (периодичность регулируется национальным законодательством). Принятая в большинстве стран процедура выплаты дивидендов стандартна и проходит в несколько этапов (рис).

Дата объявления — день, когда Совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплаты. Дата переписи — это день регистрации акционеров, имеющих право на

Параллельно со своими исследованиями по отбору компаний решил посмотреть на «модель Гордона» и в общем на подход к акции, как к «облигации с постоянно растущим купоном». Интересная тема.

Почему стал интересен данный подход?

Причина — проводя исследования по своей методике, которая имеет в основном «грехемский» уклон, почти всегда я исключаю из шорт-листа компании, которые подходят под критерии Баффетта (покупает или держит Баффетт даже с учетом дорогих цен на них), — Coca-Сola, Gillette, American Express, McDonald’s, Walt Disney и прочее, но совсем не проходят фильтры Грехема. Хотя они имеют стабильный доход и в их будущем не приходится сомневаться, но для меня они очень «дорогие», и самое главное — они и дальше дорожают!!! Парадокс или норма???

Нонсенс, но похоже — это будет и дальше продолжаться. Об этом писал ранее, почему так происходит в понимании Уоррена Баффетта — «Вы платите высокую цену за входной билет, чтобы только переступить порог» — http://smart-lab.ru/blog/mytrading/114231.php

Я решил рассмотреть оценку акции более внимательнее со стороны выплаты дивидендов, а не только роста собственного капитала и роста чистой прибыли (как рассмотрен вопрос в предыдущем топике — ссылка выше). Именно «Дивиденды» можно считать тем самым «купоном» акции, и в России кстати, скептиками фундаментального анализа дивидендам придается большее внимание в расчетах, чем собственному капиталу и чистой прибыли, которая остается в компании. Дивиденды — это реальный поток наличности акционеру, и если Вы собираетесь держать акцию вечно (как Баффетт), то это будет скорее вложение «как бы в облигацию», а не в акцию, но только на порядок интересней…

В классическом курсе фундаментального анализа (что преподается во всех вузах мира) существует метод оценки акций с равномерно возрастающим дивидендом, который называется моделью Гордона.

Модель Гордона.

Если начальная величина дивиденда равна D, при этом ежегодно увеличивается с темпом прироста g, то формула текущей стоимости сводится к сумме членов бесконечно убывающей геометрической прогрессии:

PV = D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2… = D*(1+g)/(r-g)

где PV — текущая стоимость

r — ставка доходности, используемая для дисконтирования будущих поступлений

Я не сильно приветствую оценку компаний на основе методов DCF, ввиду огромной сложности оценки будущих доходов (изменение одного параметра может привести к огромным переменам в оценке), но в данном случае меня заинтересовало, то что можно получить из данной формулы (Гордона) — зная текущую стоимость акции, последний дивиденд за 12 месяцев и темп увеличения дивиденда (хотя бы примерно) — можно найти ставку r.

r = (D*(1+g)/PV + g )*100

То есть найти ту самую ставку доходности, которую используют для дисконтирования будущих поступлений. Тем самым по максимуму снижаем слабое место любого анализа — прогнозирование будущего. Мы отталкиваемся от ставки уже заложенной в цене и анализируем насколько вероятно, чтобы существующее положение вещей будет продолжаться длительное время.

Кстати, изучал одно исследование несколько лет назад по поводу инвестиций в компании, которые выплачивали дивиденды, и которые не выплачивали. Как думаете, какая группа по доходности оказалась лучше? Конечно, компании которые платили дивиденды! Может быть компании, которые не платили дивидендов в том исследовании и не могли их платить в принципе ввиду их слабого финансового положения.

Конечно, дивиденды это производное от чистой прибыли, но в любом случае выплаченные и растущие год от года дивиденды это очень хорошо!!!

Но есть и другое мнение по поводу выплаты дивидендов у того же Баффетта, его компания Berkshire Hathaway не платит дивидендов, и вот почему — в письме к акционерам этого года хорошо это расписано — http://smart-lab.ru/blog/mytrading/106676.php. Интересно уживается два подхода в одном человеке — по своей компании дивиденды не платит, а по инвестициям дивиденды получать любит…)

Вернемся к формуле Гордона, и к тому вопросу, как можно покупать даже «дорогие» компании. Вопрос в качестве бизнеса, бренде, «рве безопасности» — об этом можно много почитать у Баффетта, но как можно всё это перевести в объективные числовые значения???

Попробую проанализировать применение формулы Гордона (для инвестиций именно Баффетта она очень хорошо применима — он владеет акциями вечно).

Во-первых, чтобы компанию вообще можно было посчитать по данной формуле — она должна стабильно выплачивать дивиденды и они должны расти (соответственно и чистая прибыль, иначе рост дивидендов упрется в показатель чистой прибыли). Что уже очень сильно сокращает круг таких компаний.

И во-вторых, нужно иметь большую уверенность в продолжение данной ситуации.

Скорее всего это будут компании из потребительского сектора (ввиду большей прогнозируемости фин. результата и темпов роста бизнеса), чем сырьевой сектор, где такой стабильности труднее достичь.

Coca-Сola.

Приведу классический пример, такой компании — Coca-Сola и пример успешной инвестиции в «дорогую компанию».

В июне 1988 г. курс акций компании Coca-Cola был равен приблизительно 2,5 долл. за акцию (с учетом сплит акций за все 25 лет). На протяжении следующих десяти месяцев Баффетт купил 373 600 тыс. акций в среднем по цене 2,74 долл. за акцию, что было в пятнадцать раз больше прибыли и в двенадцать раз больше денежных поступлений в расчете на акцию и в пять раз больше балансовой стоимости акций. То есть утверждать, что Баффетт купил акции дешево не приходится. Он купил дорого.

Что же сделал Уоррен Баффетт? За 1988 и 1989 гг. компания Berkshire Hathaway купила акций Coca-Cola на сумму более 1 млрд долл., что составило 35 % от всех обыкновенных акций, которыми на тот момент владела компания Berkshire. Это был смелый шаг. В этом случае Баффетт поступил в соответствии с одним из своих основных принципов инвестиционной деятельности: когда вероятность успеха очень высока – не бойтесь делать большие ставки. Позже были еще куплены акции по более дорогой цене — кол-во доведено до 400 000 тыс. штук (в текущих акциях) за 1 299 млн. долл. (3,25 долл. за акцию). На данный момент этот портфель оценивается в 16 600 млн. долл. (41,5 долл. за акцию). Плюс еще дивиденды 4 336 млн. долл. (10,84 долл. на акцию за 25 лет)!!!

Уоррен Баффет был готов пойти на это из-за его уверенности в том, что действительная стоимость компании намного выше. И оказался прав!

Цена акции, долл.

Дивиденды, долл.

Посмотрим на цифры. Что именно внушило данную уверенность? Посчитаю ставку r из модели Гордона и прочие показатели за последние 30 лет.

Посмотреть можно тут —

https://dl.dropboxusercontent.com/u/25570098/%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%B0%D1%8F%20%D1%82%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0.jpg

Интересно, совпадение это или нет — но после приобретения акций Баффеттом — ставка r значительно выросла в связи с резким ростом дивидендов (по причине роста чистой прибыли, так как dividend payout ratio только снижался с 65,3% в 1983 до 33,6% в 1997).

Ставка R, %

Размер чистой прибыли, млн. долл.

Рост дивидендов, %

Dividend payout ratio, %

Компания Coca-Cola — компания, которая стабильно платит и увеличивает размер дивидендов, при уменьшении доли выплат на дивиденды (!), производит регулярно разумные бай-беки, оптимально работает с плечом, поддерживает на высоком уровне ROE (около +30-35%), — в общем не компания, а идеал!!! А идеал дешево стоить не может, сейчас P/E=19, P/BV=5,5 (в 1987 году — 15 и 5). Получается, если «дорогая» компания хорошо работает увеличивая размер чистой прибыли и дивидендов год от года, она так и останется «дорогой» (и даже еще дороже станет), и покупать такие компании более безопаснее, чем очень «дешевые», но с туманными перспективами.

Подход к акции, как к облигации с постоянно растущим купоном.

Если посмотреть на акции Кока-Кола, как на «облигацию» у которой еще растет доходность по купону, то за последние 25 лет получилась супер «облигация».

С одной стороны если оценивать в 1988 году див. доходность по дивидендам за 1987 год (0,0713) и цену на конец марта 1988 года (2,39), то див. доходность в 2,98% при доходности 10Т на тот момент 8,72% как-то не впечатляла, но это только на первый взгляд.

Рост «купона», %.

Сравните купить «акцию-облигацию» или облигацию 10Т?!

Тренд снижения доходности долгового рынка и наоборот предполагаемый рост дивидендных выплат разумно говорили за то, что акция более перспективная инвестиция — ведь при росте доходности по «купонам», растет и сам номинал «облигации» в разы на длительном отрезке, так как зачастую текущая див. доходность имеет почти постоянное значение, но при росте дивидендов будет расти и стоимость самой акции (хорошая «облигация» — доходность по купону растет и растет «номинал облигации»!!!).

Текущая див. доходность акций Кока-Кола за последние 30 лет, %.

Что дальше?

Всё-таки стоит заметить, что ситуация была в 1988 году, иная чем сейчас — инфляция и доходность по 10Т долгосрочно начала падать (после разгула в 1970-80х гг.), эффективно росли продажи компании (чистая прибыль росла быстрее продаж), произошла реализации возможности перекладки инфляционного роста цен на потребителей, компания расширяла сферу продаж (помните Фанту, когда она была из натурального продукта в конце 80-х годах в СССР) на страны бывшего коммунистического блока и прочее…

Сейчас тоже достаточно много возможностей для компании — растет благосостояние многих «бедных» стран, что также увеличит потребление продукции Кока-Кола (скоро она будет больше зарабатывать просто на продаже воды — в странах где с водой проблемы при увеличении благосостояния в этих странах), «дешевые» долги помогают развивать высокорентабельный бизнес почти задаром, и возможный инфляционный скачок значительно снизит реальную долговую нагрузку. Так что Баффетт, хотя и купил акции Кока-Колы 25 лет назад, но держит их и сейчас. И скорее всего купил бы их и сегодня.

Ставка R, темп прироста дивидендов, ROE в данный момент всё в удовлетворительном состоянии у компании Кока-Кола, но всегда хочется наименьшего риска при инвестициях, чтобы не купить «дорогие» акции в 2000 году, когда они уже дорогие сверх нормы? Может есть конкретный критерий, когда всё-таки не нужно покупать акции даже такой замечательной компании. Нужно более глубже изучить данный вопрос с другими компаниями и на длинной истории…

Будем покупать и «дорогие» компании…) но правильно!

Продолжение следует… В следующей части — список компаний, у которых присутствует рост дивидендов за последние 10 лет. Либо феномен Кока-Колы единичен?! Начнем с малого…)))

Метод синектики Гордона: его суть и применение

Существует немало различных методов генерации идей, которые успешно применяются людьми для решения стоящих перед ними задач. Они используются в сфере менеджмента, производства и других областях. Одним из таких методов является метод синектики.

Синектика – это комбинирование разнородных, а в некоторых случаях даже несовместимых элементов исследуемых объектов для решения задач и поиска творческих решений. Метод синектики является усовершенствованным методом мозгового штурма, который получил широкое распространение.

История возникновения метода

Сооснователь метода Уильям Гордон

Метод синектики появился в начале 50-х годов 20 в. Его сооснователями являются американский изобретатель и исследователь человеческого мышления Уильям Гордон и его коллега Джордж Принс. Они пришли к выводу, что индивидуальное и коллективное творчество аналогичны друг другу. У. Гордон основал исследовательскую группу для работы над новым методом, который получил название «синектика», что в переводе с греческого означает «соединение разнородных элементов».

Синектический штурм – это усовершенствованный метод мозгового штурма, в основе которого лежит поиск аналогий. У. Гордон считал, что избавление от ограничений мышления в процессе решения задач можно устранить, если искать способ решения через аналогии. Для этого необходимо найти аналогию поставленной задаче в другой области знаний и попробовать на ее примере придумать новое решение.

Ярким примером применения метода синектики на практике является инновация в производстве картофельных чипсов Pringles. Американская компания Kellogg, занимающаяся выпуском сухих завтраков, столкнулась с неразрешимой проблемой: как уменьшить объем воздуха в упаковке с чипсами, чтобы сделать ее более компактной, но при этом не допустить крошения хрупкого продукта. К решению этой задачи руководство компании привлекло У. Гордона. С помощью метода синектики он провел аналогию между чипсами в упаковке и опавшей листвой, которую собирают в мусорные пакеты. Сухая листва заполняет собой больше пространства, нежели влажная. Влажные листья более мягкие и пластичные, поэтому их можно упаковать в пакеты для мусора в большем объеме, и тем самым сэкономить на количестве используемых пакетов. По этой аналогии он предложил производителям новый метод формовки и смачивания сухой картофельной муки, из которой изготавливаются чипсы. Это позволило сделать упаковку более компактной.

В 1961 году У. Гордон выпустил книгу «Синектика: развитие творческого воображения», которая впоследствии обрела широкую известность. Позднее Гордон стал основателем компании Synectics Inc., занимающейся разработкой креативных идей и обучением творческому мышлению.

Как работает метод синектики

Суть метода синектики состоит в решении задач по аналогии и подборе соответствующих аналогий. Выделяют четыре типа аналогий:

- Прямая аналогия. Это сходство, которым обладают элементы систем и объектов, решающих похожие задачи. К прямой аналогии можно отнести техническую или природную схожесть. Например, для усовершенствования технологии окраски мебели можно рассмотреть способы окраски бумаги или кинопленки, а также обратить внимание на особенности окраса природных объектов – цветов, минералов, животных.

- Символическая аналогия. Основана на использовании различных сравнений, метафор и поиске парадоксов в привычных и знакомых вещах или явлениях. Этот тип аналогии направлен на поиск необычного в обычном и обычного в необычном, то есть определение и характеристику предметов и явлений с неожиданной стороны. Символическая аналогия нашла широкое применение в различных сферах жизни, например, в литературе и кинематографе она используется для раскрытия противоречивой сути персонажей. Символическая аналогия ярко отображается в таких выражениях, как: «живой мертвец», «без вины виноват» и другие, уже прочно вошедшие в обиход, выражения.

- Личная аналогия. В ее основе лежит процесс мысленного отождествления себя с объектом исследования или какой-то его частью. При использовании этого типа аналогии исследователь должен представить себя в роли изучаемого предмета и примерить на себя его функции. Личная аналогия дает возможность отбросить стереотипные ограничения мышления и взглянуть на предмет с необычного ракурса. Приводимые аналогии могут быть абсолютно нелепыми, но их задачей является попытка раскрытия новых, неизвестных сторон и аспектов предмета. Для работы с этим типом аналогии необходимо обладать хорошо развитым воображением и актерскими способностями.

- Фантастическая аналогия. В ее основе лежит представление исследуемого объекта в нереальных, фантастических условиях, где не действуют привычные законы и явления. Это позволяет придумать решение без привязки к объективной реальности. Писатели-фантасты часто используют этот тип аналогии в своих произведениях.

Этапы реализации метода синектики

Процесс генерации идей представленным методом включает в себя несколько этапов, которые описал в своей книге У. Гордон. Что представляют собой эти этапы:

- Проблема, как она дана. На этом этапе никто из участников группы, кроме руководителя, не знает, какие конкретно условия задачи перед ними поставлены, и какой результат должен быть достигнут. Считается, что если условия известны заранее, то человеку трудно будет абстрагироваться от привычного мышления, что усложнит процесс творческого поиска. На данном этапе работы участникам группы представляется только сама проблема в общем виде.

- Превращение незнакомого в знакомое. Проблема делится на составные части, то есть одна сложная задача разбивается на несколько более простых.

- Проблема, как она понята. Члены группы обдумывают и анализируют проблему на основе данных, полученных на предыдущем этапе работы.

- Оперативные механизмы. На этой стадии работы подбираются различные метафоры и аналогии, которые позволяют глубже вникнуть в суть проблемы.

- Из знакомого сделать незнакомое. Рассмотрение уже понятой проблемы с иного ракурса, в новой, нетрадиционной форме.

- Психологическое состояние. Участники процесса размышляют над проблемой, как она понята. В ходе работы применяются все типы аналогий.

- Объединение с проблемой. Наиболее соответствующую аналогию сопоставляют с проблемой, как она понята, в результате чего проблема утрачивает свои прежние ограничения.

- Точка зрения. Теперь участники переходят от аналогии к нахождению решения задачи. Разработанные идеи и найденные решения переносят на проблему, как она дана.

- Принятие решения и научно-исследовательская работа. На заключительной стадии работы эксперты проводят критическую оценку, а также доводят идею до практической реализации.

Создание синектической группы

Поскольку метод синектики применяется для коллективного поиска идей, для его реализации требуется создание специальной синектической группы. Члены такой группы называются синекторами. В качестве синекторов выбирают людей, имеющих разные профессии и образование, коммуникабельных, с хорошо развитым мышлением и воображением. Чем более обширными знаниями обладает каждый член группы, тем лучше. Обычно в группу входит 5–7 человек. Группа проходит специальное обучение. Как правило, срок обучения составляет один год, после чего синекторы приступают к решению практических задач.

Синектическая группа работает по определенным правилам. Ее члены имеют разное образование и обладают разными знаниями, но среди них должен быть эксперт в области рассматриваемой проблемы. Группа не имеет одного лидера. Роль руководителя переходит от одного члена коллектива к другому. Синекторы не имеют права обсуждать достоинства и недостатки друг друга. Каждый участник может прекратить работу, если чувствует усталость.

При успешной организации и грамотно построенной специфике работы синектическая группа может принести огромную пользу компании, которая нанимает ее.

Модель Гордона: формула, пример расчета

В сфере инвестирования есть довольно много различных способов, чтобы просчитать экономические эффекты. Некоторые из них относятся к государственным облигациям, другие исследуют различные аспекты деятельности разных компаний, определяя их привлекательность. Третьи предлагаются как способ реалистической оценки стоимости активов. Конечно, есть ещё целый ряд дополнительных параметров, которые можно сюда добавить, но об этом как-то потом. Сейчас в рамках статьи наибольший интерес представляет вопрос: что такое модель Гордона? Используется для чего? Что моделирует, какой результат показывает и как его толковать? По каким формулам считается?

Что называют моделью Гордона?

Модель Гордона – это вариация модели дисконтирования дивидендов, которая используется, чтобы вычислять цену акции или бизнеса. Свое основное применение она нашла в вычислении стоимости компаний, которые не котируются на биржах и которые сложно оценить другим экономическим инструментарием. Также можно встретить расширенное название – модель роста Гордона.

Какая формула?

А как, собственно, смоделировать какую-то ситуацию? Довольно просто – с помощью математики. Следует отметить, что модели Гордона могут быть созданы под множество ситуаций, которые, соответственно, будут влиять на содержание формулы. Но чтобы у вас было представление, о чем будет вестись речь, предлагают разобрать довольно популярное уравнение, созданное для дивидендных выплат, которые будут в следующем году с условием увеличения их на размер среднего темпа роста. Итак, модель Гордона, формула:

- ДСК = (ДВТП х (1 + СТРД)) : САТМ + СТРД.

Расшифровка сокращений такая:

- ДСК – доходность собственного капитала у компании.

- ДВТП – дивидендные выплаты текущего периода.

- СТРД – средний темп роста дивидендов.

- САТМ – стоимость акции на текущий момент, которую оценивает модель Гордона.

Пример расчета

Моделирование вручную довольно проблематичное и требует много времени. Поэтому массово используются вспомогательные среды, такие как Excel. Предположим, что одна акция «Газпром» стоит 150,4 рубля. Вы можете видеть пример расчета ниже. Формулы, по которым считалось:

- Ожидаемая доходность акции = B20 х (1 + D7) : E7 + D7.

- Среднегодовой темп роста дивидендов = (B20 : B7) ^ (1 : 13) — 1.

Зачем она необходима?

Моделью Гордона могут воспользоваться, чтобы обеспечить разработку трудной оценки, при проведении налогового планирования, а также во время оценивания акции, имеющей равномерный рост дивиденда на фондовом рынке. Также применение является эффективным в таких случаях:

- Увеличение объема рынка сбыта.

- Имеются стабильные поставки сырья и материальных ресурсов, необходимых для производства.

- Применяемые технологии и оборудование высокоэффективны, и их замена не предвидится в ближайшие несколько лет, или существуют гарантии, что будет проведена модернизация по самому последнему слову техники в ближайшее время.

- У предприятия есть денежные ресурсы, которые могут быть направлены на его усовершенствование.

- Наблюдается стабильная экономическая ситуация.

Следует сообщить, что прогноз дивидендов сам по себе является чрезвычайно сложной задачей из-за существования различных хозяйственных рисков (которые имеются всегда, даже если перед этим предприятие оценивалось и получило хорошие отклики относительно стабильности бизнеса). Так, существует довольно много методов оценки размера выплат, которые ставили своей целью сделать всё как можно точнее. Также накладываются определённые ограничения. Так, модель Гордона используется на основании, что будет существовать стабильный темп прироста дивидендных выплат. К слову, данный сегмент экономики настолько специфичен, что его оценка иными методами не представляется возможной.

Особенность данной модели

Какие же особенности может предоставить данная модель? Главное и самое интересное заключается в том, что если соблюдаются определённые условия, то уравнение становится полноценным эквивалентом общей формулы дисконтирования потока денежных единиц. Так, чтобы определить бизнесу текущую стоимость собственного капитала, необходимо, чтобы все ожидаемые денежные потоки интересующего периода были разделены на разницу, которая возникает между ставкой дисконтирования и темпом прироста. Тут следует сообщить, что сначала Гордон искал решение, чтобы вычислить прибыль, на которую можно рассчитывать. Поэтому сначала данные расчеты назывались «моделью дивидендов». Но, несмотря ни на что, уравнение, приведенное здесь, является довольно общим.

Кстати, разница между ставкой дисконтирования и темпом прироста считается нормой капитализации. Можно ещё подсчитать множитель (или коэффициент) дохода. Для этого необходимо единицу поделить на норму капитализации. Поэтому сложно не согласиться с утверждением, что уравнение Гордона совместимо ещё и с общей моделью оценки. Чтобы математически определить привлекательность бизнеса, доходы производятся на коэффициент. Благодаря этому свойству, при обращении к модели Гордона становится легче делать анализ информации о запасах или состоянии всего предприятия/компании. Применяться расчеты, полученные с помощью таких формул, могут, чтобы эффективно управлять бизнесом или для оценки его стоимости. Также в экономической литературе можно иногда встретить такой термин, как «модель РОСТА».

Ограничения использования

Следует отметить, что при всех своих преимуществах модель Гордона имеет довольно ограниченную сферу использования. Так, совершать расчеты по ней могут только те компании, которые на данный момент имеют стабильные темпы роста. Чтобы корректно использовать полученную информацию, данные для определения темпа роста должны пройти тщательный отбор.

Идеально подпадают под модель Гордона те компании, которые могут похвастаться своим ростом, который равен номинальному увеличению экономики (или имеют темп прироста меньше него). При этом необходимо иметь четкую и сформулированную политику, которая относится к выплатам дивидендов и которая будет проводиться в будущем.

Заключение

В заключение можно вывести важность, которую предоставляет данный экономический инструментарий. Следует помнить, что он позволяет оценивать предприятия и компании, которые не находятся на биржах.

Также довольно важным является его роль для установления текущего состояния в организации, а также планирования уровня доходности, который ожидается в ближайшее время. Также обязательно учитывать реалии, в которых вы будете всё использовать. Здесь представлено несколько формул для разных случаев, и если вас интересует данная тема – они будут полезными в освоении экономических дисциплин в рамках университета или самообразования.

Происхождение Гордона Модель

Томас Гордон, доктор философии

Меня часто спрашивали, как и когда я придумал различные компоненты того, что часто называют «моделью Гордона». Эту модель эффективных взаимоотношений преподают во всех учебных программах, предлагаемых Gordon Training International, включая тренинги для родителей, тренинги для учителей и тренинги для лидеров.

ГРУППОВО-ЦЕНТРАЛЬНОЕ ЛИДЕРСТВО

Я впервые назвал модель «групповое лидерство».«Будучи аспирантом Чикагского университета, мой профессор и наставник, доктор Карл Роджерс, попросил меня написать главу книги, которую он писал. Я заинтересовался областью лидерства, посещая Национальную учебную лабораторию (NTL), место рождения движения «групповая динамика». Роджерс увидел, что моя модель лидерства — это применение его новой методологии психотерапии, ориентированной на клиента.

Его книга была озаглавлена «Психотерапия, ориентированная на клиента: ее текущая практика, значение и теория».Это помогло сделать Карла самым известным и уважаемым психологом в мире. «Групповое лидерство и управление» было названием моей главы. Я хорошо помню часы, которые я провел, читая все, что мог найти о лидерстве. Начало модели Гордона можно увидеть в этих концепциях, описанных в этой главе:

- Лидерство — это набор функций, которые являются собственностью группы и должны быть «распределены» среди членов группы.

- Наиболее эффективным лидером является тот, кто создает условия, при которых он / она откажется от типичной руководящей роли и станет более членом группы.Следовательно, члены группы будут затем выполнять некоторые функции лидера.

- Групповые проблемы требуют «коллективного решения проблем группы».

- Лидеры должны создать условия, в которых все члены чувствуют себя в безопасности, чтобы поделиться своими идеями и чувствами.

- Лидерам, ориентированным на группы, необходимо установить модель обслуживания других, используя «отражение чувств и значений» или «эмпатическое слушание», основной навык, используемый терапевтами, ориентированными на клиента.

- Групповые лидеры должны передать «принятие сообщений членов».

Прежде чем я получил докторскую степень Степень, мне дали назначение на факультет психологии факультета в Чикагском университете. Там я усилил свой интерес к лидерству, проводя программу обучения лидерству и проводя еженедельные консультации с небольшой производственной компанией в Давенпорте, штат Айова. Этот опыт побудил меня попробовать написать свою собственную книгу. Это была очень тяжелая работа для меня, но я был уверен, что приблизился к определению демократического лидерства.В этой книге, опубликованной в 1955 году, я добавил к этой модели следующие понятия и методы:

- «Мудрость группы», моя фраза для описания творческих ресурсов членов группы.

- Четырехступенчатый процесс решения проблем, который я разработал, чтобы помочь группам решать проблемы более систематически и эффективно:

- Распознавание и определение проблемы

- Диагностика проблемы

- Принятие решения

- Принятие и выполнение решения

- Границы лидера и «зона свободы» группы я изображал на диаграмме.Моя консалтинговая работа научила меня тому, что лидеры имеют ограниченные области свободы, за пределами которых они не уполномочены позволять своей группе принимать определенные решения.

Активное прослушивание

Способность отражать значения и чувства членов группы, чтобы проверить понимание лидером их сообщений (эмпатическое слушание). Карл Роджерс назвал это «отражением чувств». Я научился делать это эффективно, будучи сотрудником Консультационного центра Чикагского университета в 1946-1947 годах, где проводил консультации со студентами.Предыдущее исследование показало, что этот навык побуждал клиентов свободно говорить о своих проблемах. Позже кто-то предложил мне назвать это «обратная связь», термин, используемый в электронике.

12 контрольно-пропускных пунктов

«Контрольно-пропускные пункты связи». Мне нужна диссертация, чтобы завершить исследование требования для моей кандидатской диссертации. степень. Одно или два исследования, проведенные студентами Карла Роджерса, выявили несколько ответов, использованных терапевтами, которые блокировали общение клиента. Я добавил еще несколько «блокировщиков связи».Позже этот список станет двенадцатью «контрольно-пропускными пунктами коммуникации» в моей первой программе обучения лидерству в 1957 году.

Эта книга, которой я дал название «Групповое лидерство: способ раскрытия творческой силы групп», имела настолько низкие продажи, что издатель упал после первой публикации. К этому разочарованию добавилась моя неспособность найти больше, чем несколько компаний, которые хотели получить мои консультационные и тренинговые услуги, что теперь подчеркивало важность демократического управления и контроля.

КУРС ДЛЯ РОДИТЕЛЕЙ

Тем не менее, эта развивающаяся модель отношений лидера и члена была подтверждена для меня, когда в 1962 году я задумал разработать программу обучения для родителей. Я также начал концентрироваться на удивительном сходстве между типичными отношениями лидера и члена и отношениями между родителями. и их дети. Оба были отношениями «доминирующими», в которых доминирующее звание использовало награды и наказания для контроля поведения другого.

В первых нескольких классах для родителей, которые я преподавал, я почти полностью сосредоточился на том, чтобы научить родителей использовать эмпатическое слушание, чтобы реагировать на чувства и проблемы своих детей.Это сработало так хорошо, когда, будучи консультантом, я использовал это вместе со своими клиентами, чтобы помочь им найти свои собственные решения, так почему бы не научить родителей этому умению слушать, чтобы дать своим детям возможность стать хорошими решениями проблем? Я получил много отзывов об удивительной эффективности такого рода прослушивания. Позже я взял название «Активное слушание» из статьи, написанной бывшим студентом Ричардом Фарсоном.

I-сообщений

Понятно, что родители в этих ранних классах начали спрашивать: «Что мы делаем, когда поведение ребенка вызывает у нас проблемы?» Поскольку в терапии клиенты редко создают проблемы своему терапевту, никто не придумал хорошего способа справиться с этой ситуацией «терапевтически».«Мой коллега и друг Оливер Баун тоже думал об этом, порекомендовав, чтобы ориентированные на клиента терапевты были« открытыми, честными и прямыми ». Я также вспомнил книгу Сиднея Джурара под названием «Прозрачное Я», которую я прочитал. Он защищал этот вид открытости во всех отношениях: «Люди, которые скрывают свое истинное« я »от других и вместо этого стремятся манипулировать ими тем или иным способом, совершают насилие как против своей собственной неприкосновенности, так и против своей жертвы».

Я также вспомнил свой опыт игровой терапии, когда молодые люди хотели сделать что-то, что могло бы испортить мою комнату или сломать куклу или игрушку.Что я говорил? Ну, я сказал им без вины, как их поведение повлияет на меня. Например: «Когда вы выбрасываете песок из песочницы на мой коврик, мне приходится тратить много времени на его очистку, и мне это не нравится» или «Я больше не могу быть с вами, потому что у меня есть другой человек ждет меня ». Насколько я помню, я начал называть их I-сообщениями, потому что я был человеком с неудовлетворенной потребностью. I-сообщения были добавлены к модели в моей первой книге для родителей, P.E.T .: Обучение эффективности родителей (1970).

В 1976 году моя жена Линда Адамс разработала курс под названием «Тренинг по повышению эффективности для женщин». Три года спустя она написала книгу под тем же названием. Они оба внесли важные дополнения в модель Гордона. Чтобы побудить женщин брать на себя больше ответственности за свою жизнь, Линда расширила самораскрытие, добавив три новых I-сообщения: декларативное, отзывчивое и превентивное. Она переименовала Я-Сообщение из трех частей в Конфронтивное Я-Сообщение. Кроме того, она разработала руководящие принципы для людей, чтобы преодолеть беспокойство, что часто мешает им отправлять I-сообщения.

В 1989 году, в ответ на то, что мужчины сказали ей, что им тоже необходимо овладеть этими навыками, Линда разработала вторую версию этого курса, которая включала мужчин. Она также пересмотрела книгу «Тренинг по повышению эффективности для женщин» и озаглавила ее «Будь лучшим».

Механизм переключения

Добавление I-Сообщений, чтобы повлиять на детей, чтобы они изменили поведение, которое вызывает проблемы у родителей, вскоре привело к добавлению «Shifting Gears» в моей модели. В П.Э.Т. В книге я описал, как я-сообщения иногда создают ребенку проблемы — заставляют его или ее защищаться, обвинять кого-то другого, чувствовать вину или даже плакать.И теперь я должен был научить родителей использовать активное слушание, когда ребенок показывает такие ответы на I-сообщения. Я написал: «Я-сообщения могут дать ребенку проблемы (как обычно делают эти сообщения). Поэтому сейчас самое время проявить понимание и принятие, поскольку ваше Я-послание создало для ребенка проблему ». Часто дети только тогда изменят свое поведение. Обычно все, что хочет ребенок, это понимание его / ее чувств, а затем он готов сделать что-то конструктивное в отношении вашей проблемы.

Вскоре этот переход от I-сообщений к активному прослушиванию стал называться «Shifting Gears», чтобы обозначить действие перехода от «идти вперед», когда вы сталкиваетесь с другим, «отступать» с активным прослушиванием.

Метод III Разрешение конфликтов

Это не займет много времени, чтобы понять, что I-сообщения иногда не могут повлиять на человека, чтобы изменить поведение, даже после того, как вы переключились на активное слушание. Что теперь? Очевидно, что теперь именно отношения владеют проблемой — на самом деле это конфликт. Я читал о шести шагах творческого решения проблем, которые использовал известный педагог и психолог Джон Дьюи. Я добавил эти шесть шагов в свою модель отношений как процедуру мирного разрешения конфликтов.Другой коллега и друг, Джим Крейг, позже призвал меня принять термин, который тогда использовали политологи — «без потерь» или «беспроигрышное разрешение конфликтов».

Две важные идеи были вскоре добавлены к шести шагам этого метода разрешения конфликтов без потерь. Во-первых, было подчеркнуто, что на первом этапе, «Определение проблемы», важно определить ее с точки зрения конфликтующих потребностей, а не конфликтующих решений. Во-вторых, подчеркивалось, что не должно быть никаких оценок каких-либо решений, предложенных мозговой штурмом на Этапе II, — требование, которое я узнал от моего друга, Чарли Кларка, пионера в области творчества.

Столкновения ценностей

Вскоре на моих занятиях некоторые родители привели примеры конфликтов, которые их подростки отказались решать с родителями. Это неизбежно связано с поведением молодежи, которое не оказывает «ощутимого или конкретного влияния» на их родителей. Это были конфликты ценностей, убеждений или сильные предпочтения молодежи. Очевидно, что такие конфликты ценностей происходили довольно часто в большинстве семей. Так что же могут сделать родители? Со временем мы добавили несколько неэнергетических способов справляться с «коллизиями ценностей», а позже и нашим тогдашним P.Инопланетянин Директор Мел Кешник предложил барометр, чтобы представить различную степень риска этих неэнергетических альтернатив.

Окно поведения

Его происхождение было в одном из самых ранних P.E.T. классы, которые я преподавал в конце 1960-х годов. Я помню, как попросил класс представить себе, что он стоит у окна и наблюдает, как их ребенок играет с другом на заднем дворе. Большинство учеников чувствовали, что поведение (B), которое они наблюдали, было для них приемлемым — без проблем. Я предположил, что это поведение будет видно через верхнюю часть окна, которое я назвал «областью принятия».«Теперь, если дети начнут бросать бейсбол в дом рядом с окном, такое поведение (B), скорее всего, будет недопустимым, поскольку оно вызывает у родителей беспокойство или проблему. Я помню, я нарисовал окно, как на рисунке ниже.

Некоторое время спустя в другом классе я вспоминаю добавление третьей области в окне. В этом районе родители увидели, как их ребенок получил удар в лицо от бейсбольного мяча, брошенного другом. Ребенок начинает громко плакать. Теперь ребенок «владеет» проблемой.

Несколько лет спустя Линда повлияла на меня, добавив четвертую область для времен, когда в отношениях возникают конфликты. Ребенок хочет играть в мяч, и с ним не с кем играть, поэтому ребенок начинает бросать мяч в дом, что создает проблему родителю, который боится, что окно сломается. Теперь они оба «владеют» проблемой.

«Окно поведения», или «Прямоугольник поведения», как я его впервые назвал, было неотъемлемой частью P.Инопланетянин книга (1970). Концепция «проблемного владения» и ее связь с принятием и непринятием поведения ребенка стали центральным интегрирующим компонентом P.E.T. конечно и впоследствии для всех других курсов, созданных Gordon Training International. Когда я позже использовал Окно Поведения, чтобы определить, какие навыки общения следует использовать (Активное прослушивание или Конфронтивные I-сообщения), ценность этого визуала возросла еще больше.

Концепция владения проблемами вместе с соответствующими навыками активного слушания, конфронтации (I-сообщения) и разрешения конфликтов без потерь в конечном итоге окажет глубокое влияние на тренировочное движение родителей в U.С., судя по частоте его ассимиляции в программах обучения многих других людей — не только для родителей, но и для пар, учителей, организационных менеджеров, продавцов, медицинских работников и так далее.

Окно поведения также было структурой, на которой я позже написал «Кредо для моих отношений с другими», где-то в конце 1960-х годов. Я не могу быть уверен, но я думаю, что меня вдохновило на написание «Кредо» прекрасное стихотворение Халила Джебрана в «Пророке», которое начинается со слов: «Ваши дети не ваши дети…» П.Е. Т. — что-то в конце курса, чтобы дать родителям в качестве напоминания о том, что они узнали в классе.

КУРС ДЛЯ ЛИДЕРОВ

Пока П.Э.Т. Курс быстро распространялся по всей стране, преподавал более тысячи инструкторов, которых мы обучили и уполномочили его преподавать, климат в промышленных организациях начал быстро меняться. «Лидерство с участием», «команды по решению проблем» и «демократия на рабочем месте» звучали все чаще. Эти изменения повлияли на меня для разработки и продвижения нового курса для лидеров.

К счастью, я чувствовал, что готов сделать это во многом из-за долгих и очень успешных консультационных отношений, которые у меня были с компанией из Лос-Анджелеса, насчитывающей почти тысячу сотрудников. В этих отношениях, которые длились двенадцать лет, генеральный директор Фред Ллевеллин дал мне возможность представить и опробовать много новых идей и процедур. Он даст мне новые проблемы, и я должен был найти решение. И я работал в каждом подразделении этой организации.

Я включил в этот новый учебный курс «Эффективность лидера» ту же базовую модель отношений, что и в P.Инопланетянин Но я добавил новые уроки, работая консультантом в этой компании. ПОЗВОЛЯТЬ. в конечном итоге его научили всем их менеджерам и руководителям, а навыки общения и Credo — всем остальным сотрудникам. Та организация была Форест Лоун Мортури и Мемориал Парк в Глендейле, штат Калифорния, национальный лидер в своей области.

Конференция по периодическому планированию

Я также разработал для Forest Lawn замену столь ненавистной и неэффективной ежегодной или полугодовой оценки эффективности.Это была дальновидная процедура, которая поощряла участие работников для определения и решения проблем в многоуровневом подразделении или компании — процедуру, которую я успешно использовал в нескольких различных корпорациях. Обе эти процедуры описаны в моем L.E.T. книга. Я также разработал учебный курс по продажам, который научил продавцов этой компании навыкам развития «партнерских отношений» со своими клиентами и устранил традиционные «методы продаж» для управления процессом покупки.

УНИВЕРСАЛЬНОСТЬ

В заключение я хочу подчеркнуть универсальность модели Гордона — факт, которого я не ожидал. Теперь мы знаем, что наши учебные программы, а также мои книги были успешными в 43 странах, каждая из которых имеет свою культуру. Однако наши инструкторы в этих странах сочли ненужным вносить изменения в общую модель или какие-либо конкретные навыки и концепции. Это вселило в меня уверенность в том, что такие ценности, как равные права, уважение к потребностям других, сотрудничество в отношениях и мирное разрешение конфликтов, могут когда-нибудь стать универсальными.

Для получения дополнительной информации, пожалуйста, свяжитесь с нами:

Тел: 800.628.1197

Em: [email protected]

,

Томас Гордон был американским клиническим психологом, студентом, а затем коллегой Карла Роджерса. Он был в основном известен своим методом Гордона, прежде всего, методом улучшения отношений между родителями и детьми, который впоследствии был превращен в общий метод общения для улучшения всех отношений.

Доктор Гордон провел более 50 лет, обучая родителей, учителей и руководителей модели, которую он разработал для построения эффективных отношений.Его модель была основана на твердом убеждении, что использование принудительной силы наносит ущерб отношениям. В качестве альтернативы он обучил людей навыкам общения и разрешения конфликтов, которые они могут использовать для построения и поддержания хороших отношений дома, в школе и на работе. Эти навыки, которые включают в себя активное слушание,

Томас Гордон был американским клиническим психологом, студентом и впоследствии коллегой Карла Роджерса. Он был в основном известен своим методом Гордона, прежде всего, методом улучшения отношений между родителями и детьми, который впоследствии был превращен в общий метод общения для улучшения всех отношений.

Доктор Гордон провел более 50 лет, обучая родителей, учителей и руководителей модели, которую он разработал для построения эффективных отношений. Его модель была основана на твердом убеждении, что использование принудительной силы наносит ущерб отношениям. В качестве альтернативы он обучил людей навыкам общения и разрешения конфликтов, которые они могут использовать для построения и поддержания хороших отношений дома, в школе и на работе. Эти навыки, которые включают активное слушание, I-сообщения и разрешение конфликтов без потерь, в настоящее время широко известны и используются людьми во всем мире.Впервые он применил некоторые из этих методов в 1950-х годах в качестве консультанта бизнес-организаций. Затем, в начале 60-х годов, он разработал учебный курс по эффективности родителей — широко известный как P.E.T. — и преподавал первый класс группе из 14 родителей в кафетерии Пасадена, Калифорния. Курсы оказались настолько популярными среди родителей, что он начал готовить инструкторов по всей территории США, чтобы преподавать их в своих общинах. В течение следующих нескольких лет курс охватил все 50 штатов.

В знак признания его вклада в улучшение человечества, д-рГордон был номинирован на Нобелевскую премию мира в 1997, 1998 и 1999 годах. Кроме того, Американский психологический фонд и Калифорнийская психологическая ассоциация вручили ему награды за достижения в жизни. Gordon Training International, компания, которую он основал в 1974 году, продолжает свою работу.

Геометрическая серия

и модель роста Гордона

В письме 1991 года к акционерам Баффет объяснил свой мыслительный процесс при оценке бизнеса. Ниже приводится выдержка из письма.

Несколько лет назад общепринятая точка зрения заключалась в том, что газета, телевидение или журнальная собственность навсегда увеличивали бы свои доходы на 6% или около того ежегодно и делали бы это без использования дополнительного капитала, потому что амортизационные отчисления примерно соответствовали бы капиталу. расходы и требования к оборотному капиталу будут незначительными.Таким образом, отчетные доходы (до амортизации нематериальных активов) также были свободно распределяемыми доходами, что означало, что право собственности на медиа-собственность может быть истолковано как владение бессрочной пенсией, которая будет расти на 6% в год. Скажем, далее, что ставка дисконтирования 10% использовалась для определения приведенной стоимости этого потока доходов. Тогда можно было бы рассчитать, что было бы целесообразно заплатить колоссальные 25 миллионов долларов за недвижимость с текущими доходами после налогообложения в 1 миллион долларов. — письмо акционеров 1991 года

Если мы переведем работы Баффета в математическое уравнение, мы получим уравнение, как показано ниже.Это уравнение называется моделью роста Гордона. Он назван в честь Майрона Дж. Гордона, который первоначально опубликовал его в 1956 году. Его работы в значительной степени заимствованы из работ Джона Берра Уильямса 1938 года «Теория инвестиционной ценности».

Внутренняя стоимость бизнеса = [Доход владельца / (ставка дисконта - темп роста)]

Я использовал это уравнение очень долгое время, не понимая, как оно было получено. Это сродни обучению плаванию, читая книгу, не попадая в воду.Я решил узнать, как Гордон пришел к этому уравнению. И это тема этого поста. Прежде чем приступить к доказательству, я хотел убедиться, что метод Гордона дал тот же результат, что и традиционная модель оценки DCF. Расчет предполагает, что темп роста составляет 6%, а учетная ставка составляет 10%. Из приведенных ниже расчетов ясно видно, что внутренняя стоимость бизнеса для модели DCF сходится к стоимости в 25 миллионов долларов, полученной по методу Гордона. Потратьте некоторое время, чтобы убедиться, что вы действительно понимаете расчеты.

Следующий шаг — доказать, что метод Гордона будет работать для всех возможных значений ставки дисконта и темпа роста. Пусть E будет доходом владельцев, D будет ставкой дисконтирования, а G будет темпом роста. Таким образом, мы должны доказать, что показано на рисунке.

На данный момент я понятия не имею, как поступить с этим доказательством. Что нам делать? Давайте спросим Георгия Полю, венгерского математика, который написал фантастическую книгу «Как ее решить». Что бы он сказал? Посмотри на неизвестное! И попробуйте придумать знакомую проблему с таким же или похожим неизвестным. Простая реплика от Поли помогла мне решить аналогичную проблему; суммирование бесконечных геометрических рядов. В математике геометрический ряд — это ряд с постоянным соотношением между последовательными членами. На простом примере я объяснил, как решить геометрический ряд.

Используя формулу геометрического ряда, полученную выше, я доказал, что метод Гордона такой же, как и в традиционной модели DCF. Доказательство, приведенное ниже, очень легко понять.

При ближайшем рассмотрении мы видим, что модель роста Гордона используется для расчета конечной стоимости DCF.Также Пенманн использует ту же формулу для определения внутренней стоимости. Модель Гордона ломается, когда рост (G) равен или превышает учетную ставку (D). Это случится? Да, это для предприятий с длительным конкурентным преимуществом; рвы. А ров позволяет компаниям в течение длительного времени увеличивать доходы своих владельцев выше учетной ставки. Период, в котором доходы владельцев растут ненормально, называется периодом конкурентного преимущества.

В приведенном ниже примере ожидается, что заработок владельцев вырастет на 20% в течение первых 7 лет из-за рва, а после этого это означает, что из-за конкуренции он возвращается к 3%.В этом случае бизнес со скидкой 10% будет стоить около 43 миллионов долларов через 7 лет. Если сегодня бизнес продается за 15 миллионов долларов, то ожидаемая прибыль через 7 лет составит около 16,25%. Таким образом, разделив вычисления на две части, мы обратились к ограничениям модели роста Гордона. Это также должно объяснить, почему в DCF есть две части вычислений.

Несколько недель назад профессор Бакши написал отличный пост об оценке, который можно найти здесь. Отрывок из поста привлек мое внимание.Я хотел знать, использует ли он модель роста Гордона. И ответ — да. В своих расчетах он использует выходной множитель, который является ничем иным, как обратной доходностью. Если его учетная ставка равна 10%, то при кратности 10x его G будет равно нулю. При кратности 15x его G будет около 3,4%. И в 20x кратном его G будет около 5%. В таблице, приведенной ниже, показана взаимосвязь между кратностью выхода и темпами роста.

Кроме того, когда я сказал, что максимум в 10 раз, через десять лет я буду оценивать фирму, я имею в виду.Многие из них оцениваются в 15 раз, а некоторые — в 10 раз — профессор Бакши

Нравится:

Нравится Загрузка …

.

Гордона Простая Маринара дома »Гордон Ramsay.com

Гордона Простая Маринара в домашних условиях »Гордон Ramsay.com

![]() Гордон Ramsay.com

Гордон Ramsay.com

JAVASCRIPT ВЫКЛЮЧЕН

В вашем браузере отключен JavaScript.Вы можете обнаружить, что это приводит к неожиданному функционированию частей сайта. Пожалуйста, включите JavaScript

Пожалуйста, обновите ваш браузер

Похоже, вы используете более старый браузер. Этот сайт будет работать лучше, если вы обновитесь до последней версии

Для того, чтобы предоставить вам лучший и персонализированный опыт, этот веб-сайт использует куки-файлы (технология, которая запоминает ваше использование веб-сайта, размещая инструменты отслеживания на вашем устройстве).Gordon Ramsay Holdings Limited (GRHL) использует куки-файлы для хранения или доступа к информации на вашем устройстве, чтобы помочь нам понять производительность веб-сайта и персонализировать ваш опыт при просмотре нашего веб-сайта. Чтобы получить больше информации или изменить свои предпочтения, нажмите кнопку «Настройки cookie». Принимаете ли вы эти файлы cookie и обработку ваших персональных данных? Ваше согласие на использование нами файлов cookie остается в силе, если вы не сообщите нам, что хотите изменить свои настройки. Прочитайте нашу Политику использования файлов cookie.

Простая Маринара Гордона дома

Ингредиенты

Выход 2 кварта

- 2 банки на 28 унций очищенных помидоров Сан-Маразано

- 1 большой желтый лук, Julienned

- 6 чесночных перчаток, тонко нарезанных

- 6 листьев базилика, порванные

- 2 столовые ложки томатной пасты

- 1 стакан красного вина

- 1/8 стакана оливкового масла

- Соль и перец по вкусу

Инструкции по приготовлению

ПРОЦЕДУРА:

- В кастрюле, на среднем слабом огне, добавить масло и тщательно нагреть.

- Добавить острый лук и приправить солью и перцем

- Пот лук до мягкости и прозрачности, избегая каких-либо ожогов или цвета (около 10 — 12 минут)

- Добавить тонко нарезанный чеснок, пот в течение дополнительных 3 минут, стараясь не обжечь чеснок вообще.

- Добавить порванные листья базилика и дать увядать (около 2 мин)

- Добавить томатную пасту и варить 3 — 5 минут.

- Включите высокую температуру до средней; разогреть кастрюлю с красным вином

- Уменьшить вдвое ок.3-5 минут

- Верните огонь на средний уровень и добавьте помидоры Сан-Маразано.

- Готовить на среднем огне 90 минут.

- Снимите соус с огня и, используя погружной блендер или небольшими партиями в блендере, перемешайте соус до желаемой консистенции.

- Приправить соус солью и перцем по вкусу

СБОРКА:

- Отварите желаемую пасту согласно инструкции на упаковке. Не забудьте СОЛЬ ВАШЕЙ ВОДЫ!

- Слить макароны и перемешать с тщательно разогретым соусом маринара

- Разложить в подающий сосуд, добавить сыр рикотта и базилик на верх макарон.Приправить сыр солью, черным перцем и оливковым маслом. У вас нет рикотты? Моцарелла и пармезан также являются отличными заменителями.

Не бойтесь добавлять такие ингредиенты, как свежие помидоры, шпинат или жареная колбаса!

Несколько дополнительных советов:

- Любой консервированный помидор может работать, я просто предпочитаю Сан-Маразано

- Если у вас нет свежего чеснока или базилика, совершите набег на ящик для специй. Как правило, используйте то, что вам может понравиться в пицце.То есть чесночный порошок, луковый порошок, орегано, фенхель, сельдерей, соль

- Добавление красных хлопьев чили с базиликом — это замечательно, если вы любите немного надуть соус

- Этот соус может быть использован в качестве основы для нескольких разных блюд!

Вернуться к началу

Спасибо

Благодарим вас за подписку на нашу электронную рассылку, в которой вы узнаете о последних событиях, событиях и предложениях в ресторанах Gordon Ramsay.

Заинтересованы в ресторанах Gordon Ramsay? Нажмите здесь

3

Вы перенаправлены на

GORDON RAMSAY МАГАЗИН

,